7 gráficos clave para la renta variable europea en 2016

La recuperación de los beneficios debería fomentar nuevas ganancias en los mercados bursátiles europeos en 2016, según Rory Bateman, director de renta variable europea de Schroders. En su opinión, "la recuperación económica de la zona euro seguirá su curso, impulsada por la mejora del ciclo crediticio y de la demanda interna", aunque habrá que ser muy cuidados en la selección de activos. Resumimos su visión con estos siete gráficos.

Los márgenes empresariales aún tienen recorrido

Los márgenes de los beneficios corporativos, especialmente en la zona euro, se mantienen en niveles reducidos en comparación con Estados Unidos. Esta diferencia ha sido especialmente notoria desde la crisis financiera global, y una disminución de esta divergencia favorecería a las acciones europeas. Al mismo tiempo, las valoraciones son atractivas en términos históricos y frente a la mayoría de mercados de renta variable.

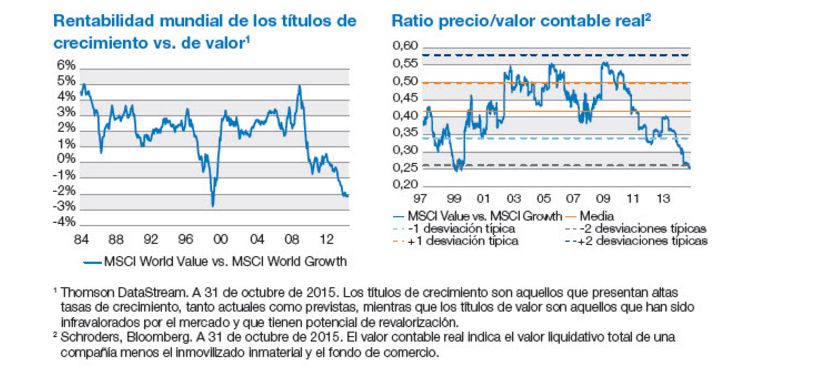

La selección de activos, clave

Aunque mantenemos una visión positiva general, es probable que se registren importantes diferencias en cuanto a las temáticas y sectores más destacados. Las correlaciones en el marco de la renta variable (esto es, cuando las acciones se mueven en la misma dirección) han aumentado considerablemente desde el verano, cuando China devaluó el yuan e intervino en su mercado bursátil.

Creemos que las oportunidades que se presenten en 2016 en el universo de la renta variable precisarán una cuidadosa selección de títulos a medida que se reduzcan las correlaciones, lo que dará lugar a una mayor diferenciación entre las acciones y a mayores oportunidades para generar alfa (es decir, crear valor en relación con el riesgo asumido, en comparación con el índice).

Tanto en los mercados de renta fija como de renta variable, los activos “de calidad y seguros” han experimentado un periodo de importantes rentabilidades, superiores a sus índices, hasta el punto de que los activos defensivos (los títulos menos vulnerables a los acontecimientos económicos) se encuentran de nuevo en los niveles registrados durante la crisis de la zona euro en comparación con los valores cíclicos.

La recuperación de la zona euro se dinamiza

Desde una perspectiva económica, estamos seguros de que la recuperación de la zona euro seguirá su curso en 2016, a pesar de las turbulencias vividas por los mercados emergentes el pasado verano. El mercado de exportaciones se está viendo claramente perjudicado, pero los datos generales nos sugieren que la fase de recuperación de la economía de la zona euro muestra un dinamismo impulsado por la demanda interna, el aumento de la concesión de créditos y el incremento del consumo.

Cabe destacar que el sector servicios y la construcción suponen un 75% del PIB alemán y estos componentes de la economía están mostrando un buen comportamiento. Se puede decir lo mismo de otros países de peso de la zona euro.

Esta región también puede contar con el actual apoyo ofrecido

por el programa de expansión cuantitativa del Banco Central Europeo

(BCE). Las últimas encuestas realizadas a empresas y consumidores

muestran que el programa de expansión cuantitativa está teniendo un

efecto positivo en la concesión de créditos, lo que es crucial si se

quieren mantener estas políticas.

Además, el actual programa de estímulo mantendrá a la zona euro bajo presión, especialmente si la Reserva Federal estadounidense decide subir los tipos de interés. Podrían implantarse nuevas medidas de flexibilización monetaria en la zona euro: Mario Draghi advirtió recientemente que las fuerzas globales podrían tener consecuencias negativas en el crecimiento del PIB y sugirió que se podrían anunciar nuevas medidas de forma inminente.

En resumen, percibimos un panorama positivo, que posiblemente mejorará si el BCE pone en marcha nuevas iniciativas en el marco de su política monetaria.

Aviso Legal: Los expertos de Schroders han expresado sus puntos de vista y opiniones en este artículo y estos pueden cambiar. Los pareceres y opiniones de nuestros expertos no representan necesariamente las opiniones expresadas o reflejadas por Schroders en otras comunicaciones , estrategias o fondos. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido.