El BCE empieza a relajarse, pero ¿hasta dónde pueden bajar los tipos de interés?

El Banco Central Europeo (BCE) ha anunciado la bajada de 25 puntos básicos de sus tres tipos de interés oficiales, la primera en casi cinco años. La medida era unánimemente esperada por los economistas y casi totalmente descontada por los mercados financieros tras los fuertes indicios de una inminente relajación por parte de los miembros del Consejo de Gobierno.

La atención se centra ahora en el futuro ritmo de la relajación, que sigue siendo incierto. El aumento de la tasa de inflación del Índice Armonizado de Precios de Consumo (IAPC) de mayo, por encima del consenso, hasta el 2,6% interanual, había suscitado dudas sobre la posibilidad de que el BCE recortara su política monetaria. El inesperado dato también influyó claramente en la rueda de prensa posterior a la decisión.

Las proyecciones de los expertos del BCE para la tasa de inflación general anual se elevaron para este año del 2,3% al 2,5%, y del 2% al 2,2% para 2025. Sin embargo, las proyecciones para 2026 se mantuvieron sin cambios en el 1,9%, lo que sugiere que se mantiene la confianza en que la política monetaria devolverá la inflación al objetivo. De hecho, durante la conferencia de prensa, la presidenta del BCE, Christine Lagarde, explicó que los expertos esperan que la inflación fluctúe por encima del objetivo durante el resto de este año y el próximo, antes de volver al objetivo del 2% en la segunda mitad de 2025.

Lagarde declaró que, aunque los tipos de interés han bajado, siguen siendo restrictivos, y tendrán que bajar mucho más antes de que se consideren neutrales. Esto sugiere que es probable que los tipos de interés sigan bajando en lo que queda de año, aunque la inflación siga siendo algo elevada.

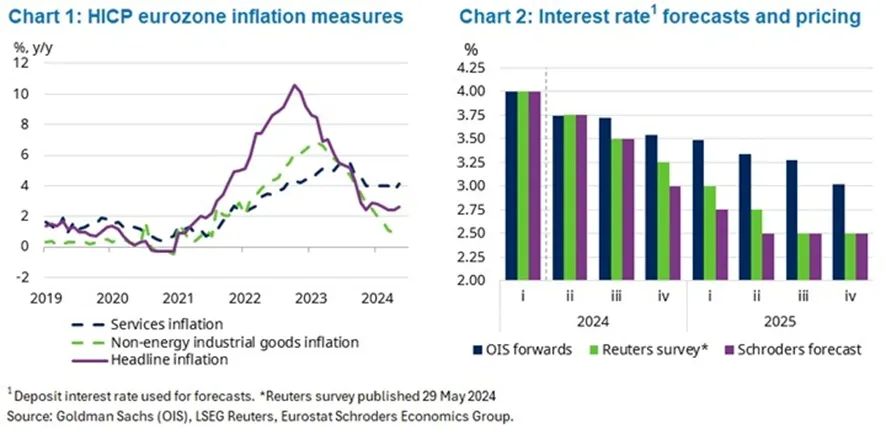

Lagarde también explicó que la principal causa de la persistencia de la inflación era un efecto de puesta al día de los salarios respecto a anteriores subidas de precios. Este efecto de recuperación está provocando que las empresas de servicios aumenten sus precios. Esto se refleja en las tasas de inflación de los servicios, más elevadas que las de los bienes y que la inflación general (véase el gráfico 1). Lagarde también mencionó que los primeros indicadores sugieren que el crecimiento salarial se está estabilizando. Mientras tanto, los datos que muestran que las empresas no están repercutiendo todo el coste de los aumentos salariales (en detrimento de los beneficios), sugieren que es probable que la inflación se modere.

Si el BCE confía en que la economía va por buen camino, ¿a qué velocidad pueden bajar los tipos de interés?

Las encuestas realizadas por Reuters antes de la decisión muestran que el consenso entre los economistas es que el BCE baje los tipos dos veces más (recortes de un cuarto de punto) a finales de este año, y tres veces en 2025. Sin embargo, los inversores parecen más cautos. Los precios a plazo de los swaps de índices a un día (OIS) muestran que se prevé menos de un recorte más para el segundo semestre de este año, y sólo dos recortes para el año que viene (véase el gráfico 2, más abajo).

En cambio, las previsiones de Schroders son más optimistas, con tres recortes más este año y dos el siguiente. Esto sugiere un cierto repunte tanto para los mercados europeos de renta fija (menores rendimientos significan precios más altos) como para los de renta variable, que se verían respaldados por un mayor crecimiento económico y unos tipos de descuento más bajos.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Azad Zangana, Senior European Economist & Strategist de Schroders, y pueden no representar necesariamente puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene únicamente fines informativos y no pretende ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no pretende proporcionar asesoramiento contable, jurídico o fiscal, ni recomendaciones de inversión, y no debe utilizarse como tal. No debe confiarse en las opiniones e información contenidas en este documento a la hora de tomar decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son indicativas de rentabilidades futuras y no pueden repetirse. El valor de las inversiones y los ingresos derivados de las mismas pueden bajar o subir, y es posible que los inversores no recuperen las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. La información contenida en este documento se considera fiable, pero Schroders no garantiza que sea completa o exacta. No debe confiarse en las opiniones e información contenidas en este documento a la hora de tomar decisiones individuales de inversión y/o estratégicas. Las opiniones contenidas en este documento incluyen algunas previsiones. Creemos que basamos nuestras expectativas y convicciones en supuestos razonables dentro de los límites de lo que podemos esperar.