Menos empresas en bolsa, ¿hay que preocuparse? Una guía para el inversor

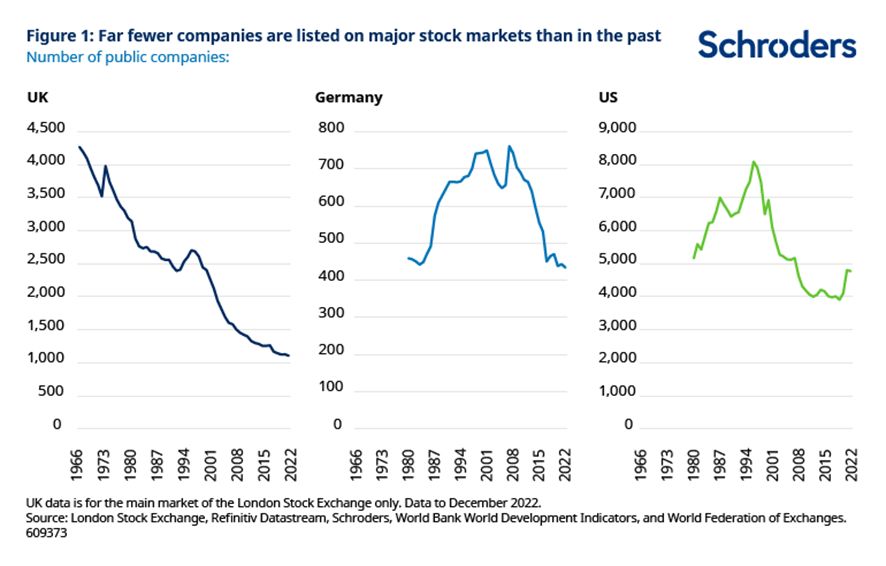

En 1996 había más de 2.700 empresas en el mercado principal de la Bolsa de Londres. A finales de 2022 el número se había reducido a 1.100, un 60% menos. Las cifras son aún peores si se consideran periodos anteriores pues, desde la década de 1960, el número de empresas que cotizan en bolsa ha ido descendiendo. Por ejemplo, en Reino Unido la reducción es de casi un 75% (véase el gráfico).

La tendencia en el mercado europeo empezó más tarde. En Alemania el número de empresas cotizadas en el mercado público se ha reducido más del 40% desde 2007.

Incluso Estados Unidos, a menudo admirado desde fuera, ha experimentado una reducción del número de empresas cotizadas del 40% desde 1996. Todo ello incluso a pesar de tener en cuenta el auge de las ofertas públicas de venta (OPV) en EE.UU. en 2021.

¿Qué ha ocurrido para llegar hasta aquí?

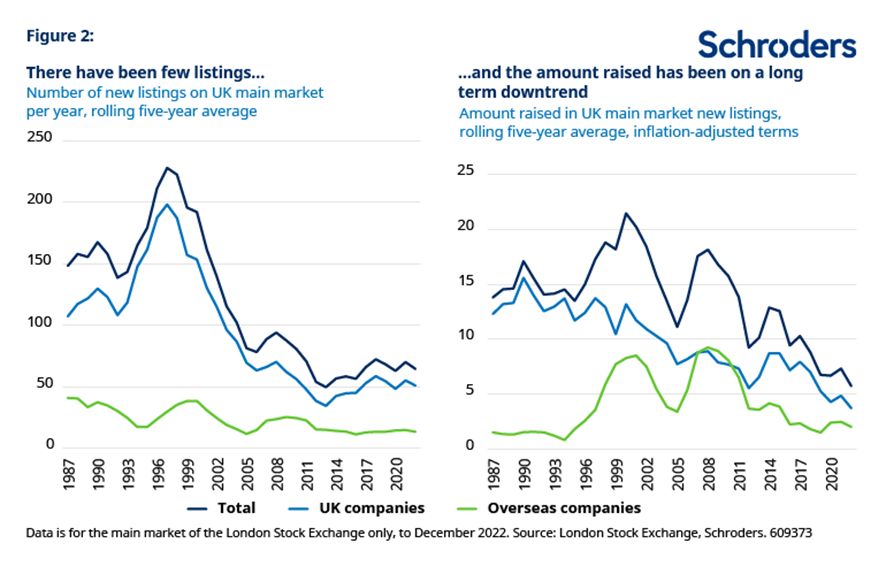

Muy pocas empresas han querido entrar en bolsa, y un flujo constante de ellas la ha abandonado, principalmente después de haber sido adquiridas.

En EE.UU., entre 1980 y 1999 se incorporaron a cotizar en bolsa una media de 300 empresas anualmente. Desde entonces, sólo han entrado 129 al año.

Incluso las que han entrado en bolsa han esperado más tiempo antes de hacerlo. La edad media de una empresa estadounidense en el momento de su salida a bolsa pasó de ocho años en las dos décadas anteriores a 1999, a 11 años desde entonces.

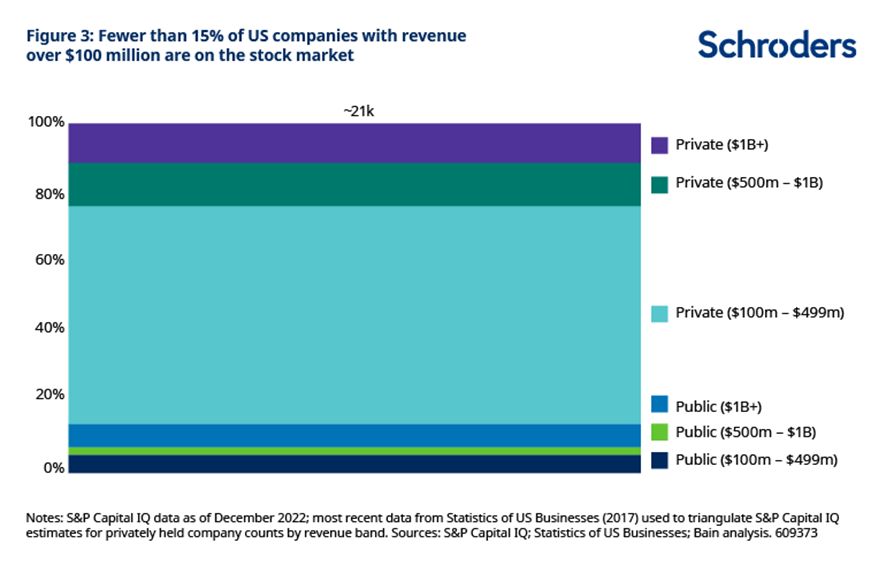

Los inversores carecen de acceso a un amplio segmento de empresas

El efecto neto de todo esto es que el mercado de renta variable ofrece ahora exposición a una proporción cada vez menor del universo empresarial.

Por ejemplo, menos del 15% de las empresas estadounidenses con ingresos superiores a 100 millones de dólares cotizan en bolsa. Los ahorradores ordinarios se ven privados en gran medida de la oportunidad de invertir directamente en el resto.

¿A qué se debe este cambio?

Hay dos explicaciones principales:

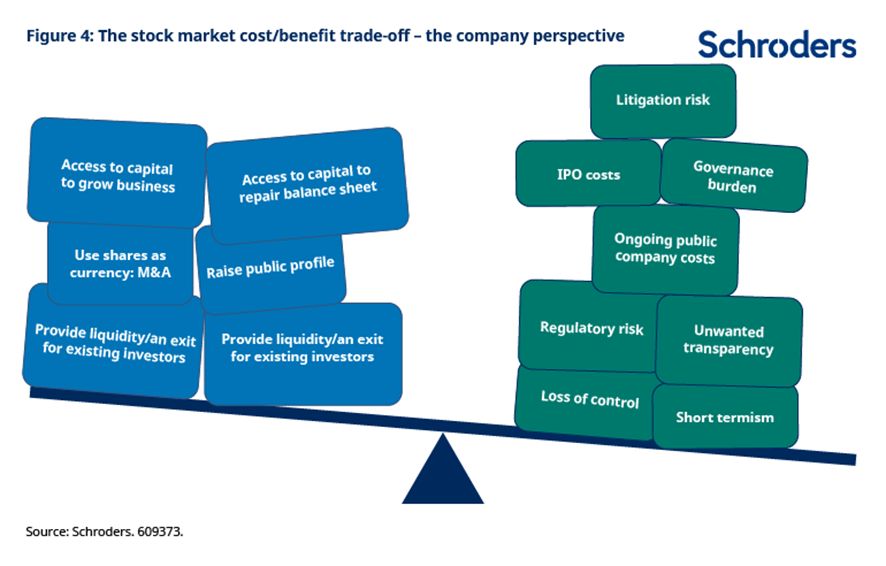

1) El coste y las molestias de ser una empresa cotizada han aumentado.

Según estudios recientes, la extensión media de los informes anuales de las empresas [1] del FTSE 100 ahora tiene 147.000 palabras y 237 páginas. La elaboración de este tipo de informes requiere tiempo y dinero.

Otras cuestiones que van en contra de los mercados públicos en la relación coste-beneficio son la pérdida de control, la transparencia no deseada, las percepciones sobre el cortoplacismo, etc. (como se expone en el siguiente gráfico).

2) Las empresas han dado la espalda a cotizar en bolsa gracias a otra fuente de financiación más accesible. Una que carece de muchos de estos inconvenientes percibidos: el capital privado.

El capital riesgo ha pasado de ser un mercado de 500.000-600.000 millones de dólares a principios de la década de 2000[1] a superar los 7,5 billones de dólares en 2022[2]. Con este crecimiento, el tamaño de los cheques que puede extender el sector se ha disparado. Ahora puede financiar empresas en una fase mucho más avanzada de su desarrollo que antes.

Cuando Google (ahora Alphabet) entró en bolsa en 2004, sólo había recaudado previamente 25 millones de dólares en mercados privados. Hoy en día, los grandes unicornios pueden recaudar decenas de miles de millones de dólares. ¿Tendrían hoy los inversores bursátiles la oportunidad de invertir en Google en una fase tan temprana? Es poco probable.

Las empresas no sólo acuden al capital riesgo por el dinero. Los mejores inversores de capital riesgo también tienen profundos conocimientos del sector y adoptan un enfoque mucho más práctico para generar valor. Tanto los inversores como las empresas los buscan.

Un problema para los inversores privados

El mercado de valores es la forma más barata y accesible que tienen los ahorradores de participar en el crecimiento del sector empresarial. El capital riesgo ha sido históricamente el terreno de juego de los grandes inversores institucionales, no de los ahorradores particulares.

Pero, dado que las empresas optan por permanecer privadas durante más tiempo, los inversores que se centran únicamente en el mercado bursátil se están perdiendo una parte cada vez mayor de la economía mundial. Muchas de estas empresas pertenecen a sectores disruptivos de alto crecimiento. Si las empresas de alta calidad encuentran pocas razones para salir a bolsa, con el tiempo, se podría deteriorar la calidad de los mercados públicos. Si esto ocurriera, las rentabilidades de los mercados públicos de renta variable en su conjunto podrían ser estructuralmente inferiores a los de los mercados privados.

En la medida de lo posible, los inversores tendrán que ampliar su campo de acción y abrazar los activos privados para no perderse nada. Pero, hasta la fecha, esto no ha sido.

Una esperanza reguladora

En Europa, reguladores y proveedores han respondido creando nuevos vehículos de inversión conocidos como ELTIF (Fondo Europeo de Inversión a Largo Plazo). Ambos pretenden dar a los ahorradores particulares acceso a una gama más amplia de inversiones, incluidos los mercados privados.

Si bien esto debe acogerse con satisfacción, no debemos perder de vista el otro ámbito en el que es necesario centrarse: mejorar el atractivo de la cotización en bolsa en relación con la propiedad privada.

[1] McKinsey & Co: A routinely exceptional year

[2] McKinsey & Co: Private markets turn down the volume

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, responsable de análisis y estudios de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.