Por qué 2023 es el año de la globalización del crédito

El amplio rally del mercado de bonos de enero se ha frenado. Después de este revés, ¿qué pasa ahora con el crédito?

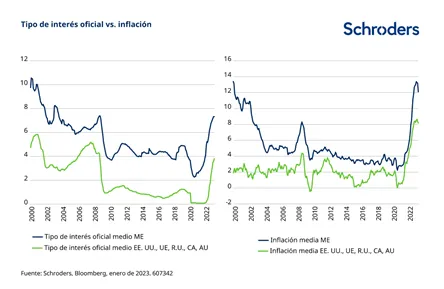

Los inversores se volcaron en el crédito de alta calidad a principios de 2023, produciendo una amplio rally respaldado por la esperanza de que los bancos centrales pronto comenzarían a reducir el aumento de las tasas de interés. Ese rally se ha evaporado en febrero cuando la preocupación de los inversores ha aumentado a la luz de nuevos datos que demuestran que la lucha contra la inflación no se ha ganado. Desde entonces, el mercado de crédito ha sido volátil, expuesto a los cambios de sentimiento en torno a la inflación, el crecimiento y la posible trayectoria de los tipos.

Esto brinda nuevas oportunidades a los inversores de crédito que buscan aprovechar la divergencia en el mercado mundial.

Hay indicios de que la inflación ha comenzado a bajar ligeramente

No obstante, a pesar de que la inflación empieza a descender, podría no variar demasiado. Esto ha generado expectativas de que los bancos centrales mantengan los tipos de interés más altos durante más tiempo, provocando una mayor dispersión en el mercado de crédito a medida que los inversores descuentan el riesgo.

Rick Rezek, gestor de fondos de crédito global, cree que los tipos más altos ofrecen por fin a los inversores la oportunidad de generar ingresos de su asignación a la renta fija. “Creemos que unos tipos más altos atraerán capital hacia esta clase de activos, tanto de inversores institucionales como particulares. Además, la creciente dispersión entre regiones, sectores y emisores ampliará la oportunidad de generar alfa en 2023”, declaró.

No obstante, la diversificación global no está exenta de riesgos. Con unos tipos de interés más altos, existe la preocupación real de que la actuación de los bancos centrales contenga el crecimiento hasta un punto de recesión. Además, la actual guerra en Ucrania y las posibles crisis energéticas siguen siendo un motivo de cautela para los inversores del crédito. Más adelante en el año, el techo de la deuda estadounidense podría ser una fuente de volatilidad.

Pese a ello, siguen abundando las buenas oportunidades de inversión para aquellos que tengan una visión amplia de los mercados y la capacidad de elegir a los ganadores en los sectores de cada región.

Por ejemplo, en Asia, la reapertura de China va a impulsar el turismo y el sector servicios en la región, de forma similar a lo que vimos en Europa tras el levantamiento de las restricciones por la pandemia.

Europa también está preparada para beneficiarse de la reapertura de su mayor socio comercial asiático, y los economistas de Schroders prevén como resultado un impulso del 0,5 % en el producto interior bruto (PIB) de la zona euro. También pueden encontrarse oportunidades en algunos sectores cíclicos en Europa, dado que la crisis del coste de la vida no tiene tantos matices como se esperaba y los gobiernos han respondido bien en cuanto a protección de la economía frente a las caídas más acusadas.

Se observa una recuperación en las exportaciones

En EE. UU., el mercado ha sufrido cierta austeridad, pero todavía pueden encontrarse oportunidades atractivas en todos los sectores. Por ejemplo, los fundamentales de valores financieros todavía parecen sólidos, a pesar de la escasa rentabilidad reciente, ya que los bancos siguen estando bien capitalizados.

Recorrer las diferentes tendencias de las regiones

El aumento de la inestabilidad geopolítica sigue causando quebraderos de cabeza a las empresas que fabrican en países donde las condiciones políticas se han deteriorado en los últimos años. Dado que las empresas buscan cada vez más países que ofrezcan condiciones estables para la producción, muchas han decidido trasladarla más cerca de casa, una tendencia denominada “deslocalización”.

No es extraño que los mayores ganadores sean países como Tailandia, Malasia y Vietnam, junto con México, que tienen mejores relaciones con Occidente, especialmente con EE. UU., y donde los costes laborales siguen siendo muy bajos.

Occidente también tendrá sus ganadores, aunque reconocerlos requerirá una reflexión más detenida. Por eso, una inversión activa y una selección cuidadosa serán fundamentales a la hora de invertir durante este año a nivel global.

Martin Coucke, gestor de fondos de crédito global, afirma: “Los ganadores directos no son tan evidentes, ya que es muy difícil reubicar la producción en EE. UU. y Europa y mantener los costes al mismo nivel, lo que significa que la reubicación puede ser inflacionista o negativa para los márgenes. Dicho esto, la reubicación puede suponer un fuerte gasto de capital, como en el caso de los semiconductores, y podría requerir financiación en el mercado de renta fija. Esto podría ofrecer a los inversores de renta fija la oportunidad de financiar empresas interesantes con modelos de negocio más sostenibles”.

Por tanto, aunque los mercados de crédito están preparados para ofrecer a los inversores tanto rendimientos más altos como oportunidades de revalorización del capital, gracias a los rendimientos más bajos y unos diferenciales de crédito más ajustados, hay muchos obstáculos regionales que vigilar. Los inversores ágiles y activos serán los mejor posicionados para aprovechar las nuevas oportunidades.

Información importante: Los puntos de vista y opiniones aquí contenidos son los Janina Sibelius, especialista de inversión y Rajeev Shah, estratega de crédito global de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.