¿Qué podemos esperar de la reunión de la Fed?

Los inversores se han abrochado los cinturones en previsión de una inminente bajada de los tipos de interés en Estados Unidos. Pero es probable que el Comité Federal de Mercado Abierto (FOMC) espere hasta finales de año dada la rigidez del crecimiento salarial. Por ello, es poco probable que anuncie la primera (y ansiada) bajada de tipos en su primera reunión anual, esta semana.

La economía estadounidense demostró durante el último año una notable resistencia frente a los tipos restrictivos, con un crecimiento del PIB estimado en el 2,5% y unas nóminas no agrícolas de 225.000 empleos al mes. Pero el IPC subyacente se redujo del 5,7% al 3,9% durante el mismo periodo, y la inflación cayó aún más bruscamente si se excluye la categoría de vivienda, que supone el 40% del índice. En esta medida más restringida del IPC subyacente, los precios son ahora sólo un 2,2% superiores a los de hace un año.

La inflación de la vivienda parece estar volviendo a la senda de la normalidad a medida que los alquileres más bajos acaben teniendo efecto. Y es probable que los precios de los bienes básicos se mantengan estables o hasta bajen, incluso teniendo en cuenta las recientes alteraciones en el Mar Rojo. Lo que sigue siendo más incierto, sin embargo, es si los servicios básicos excluyendo la vivienda (o “superbásicos”) se moderarán. Dado que este es el reflejo más cercano de las presiones internas sobre los precios, determinará en última instancia si la Reserva Federal recorta los tipos este año y cuándo lo hará.

Gráfico 1: La vivienda y los bienes de consumo básico caen, pero los servicios básicos se mantienen al alza

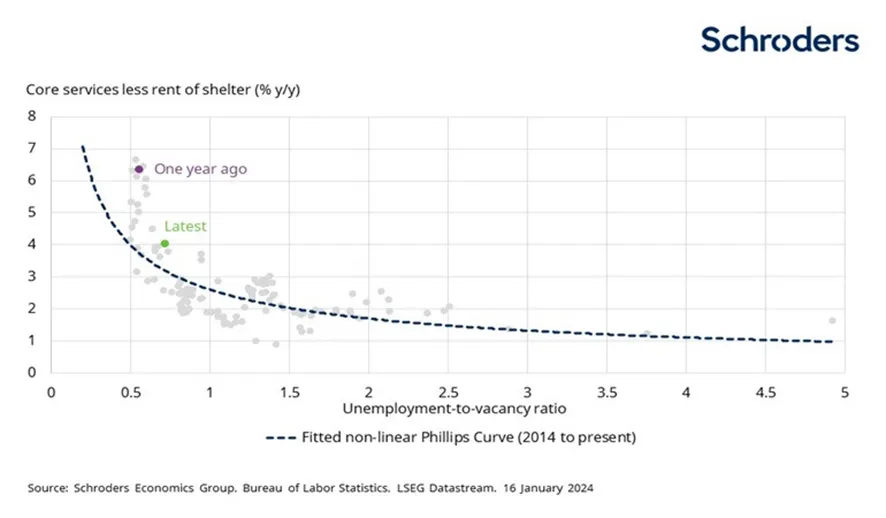

La evolución de la inflación "supercore" este año dependerá en gran medida de la evolución del mercado laboral, dado que el personal es el coste más elevado para la mayoría de los proveedores de servicios. Resulta alentador que se haya avanzado mucho en el reequilibrio del mercado laboral tras la pandemia.

Sin embargo, no está en absoluto garantizada una moderación del crecimiento salarial. Sobre todo porque será un año electoral, en el que casi con toda seguridad se producirá la revancha entre Joe Biden y Donald Trump, con dos resultados muy diferentes que podrían mantener elevada la demanda de mano de obra

Por ello, el crecimiento salarial podría mantenerse firme y la productividad debilitarse. La combinación de ambos factores acabaría ejerciendo una presión al alza sobre los costes laborales unitarios y, por extensión, sobre la inflación subyacente. Parece precipitado ver un recorte de tipos a corto plazo, ya que los riesgos para la inflación siguen estando sesgados al alza y el Comité ha adoptado un tono prudente.

Gráfico 2: La inflación subyacente de los servicios debería enfriarse al reequilibrarse el mercado laboral

Sin embargo, los indicios apuntan a que el crecimiento se debilitará y el mercado laboral se normalizará este año. En este contexto, la actual política monetaria se está volviendo excesivamente restrictiva, sobre todo en términos reales, a medida que se modera la inflación. Y dado que los desfases entre las medidas políticas y la economía parecen haberse alargado, el Comité no puede permitirse esperar a que se confirme plenamente que se ha vencido a la inflación.

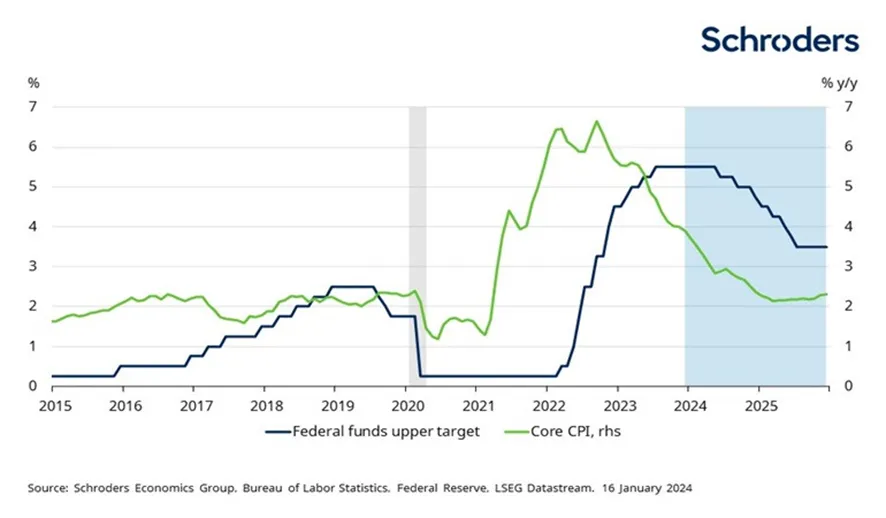

Por estas razones, esperamos que el primer recorte de tipos se produzca en junio, seguido de una bajada cada dos reuniones hasta finales de 2024. Pero a finales de año, los datos deberían mostrar de forma convincente que los tipos restrictivos ya no son necesarios, por lo que esperamos que la Fed los recorte entonces en cada reunión para devolverlos a su nivel neutral.

Gráfico 3: La caída de la inflación abrirá la puerta a recortes de tipos por parte de la Fed

Información importante: Los puntos de vista y opiniones aquí contenidos son los de George Brown, economista de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.