¿Qué suele ocurrir tras días de grandes caídas en la bolsa?

El Brexit ha provocado fuertes caídas en las bolsas, con un aumento de la volatilidad mientras el mercado digiere por completo las implicaciones de la votación

En momentos de grandes caídas diarias, la historia aporta datos interesantes. La rentabilidad de las sesiones posteriores no ofrece ninguna guía significativa para obtener beneficios, pero ofrece lecciones interesantes para los inversores de largo plazo a la hora de tomar decisiones durante fases de incertidumbre.

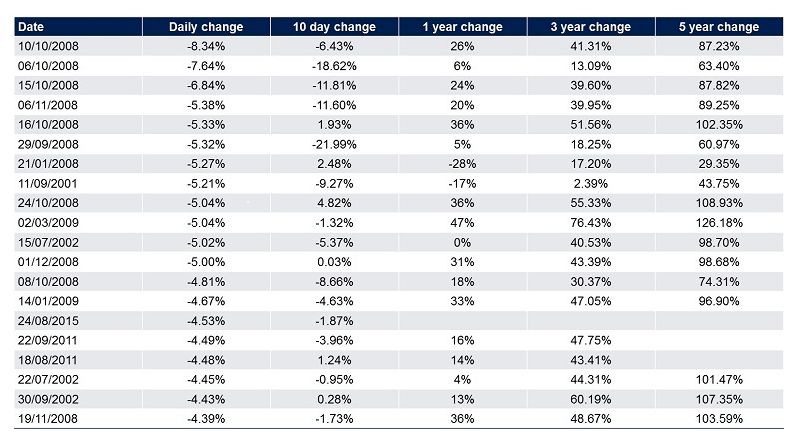

Para este análisis, hemos tomado como referencia el comportamiento del FTSE All-Share, el índice más amplio de la bolsa británica, durante los últimos 25 años. Después hemos seleccionado las 20 mayores caídas en un sólo día y hemos mirado lo que sucedió tanto las sesiones como los años posteriores.

En su peor día, con el estallido de la crisis financiera de 2008, el FTSE All Share llegó a perder un 8,3% el 10 de octubre de 2008. ¿Qué sucedió después? Al cabo de un año el índice se había recuperado un 26%, incluyendo dividendos; a los tres años, un 41%, y a los cinco, un 87%. La mayoría de los peores días hasta ahora, como muestra la tabla a continuación, sucedieron durante las tremendas turbulencias de 2008.

Si miramos más atrás, en los atentados del 11 de septiembre de 2001,

la caída fue del 5,2%, la octava peor en el periodo analizado. Durante

los años siguientes persistió la debilidad, con el pinchazo de la

burbuja puntocom, pero cinco años después el índice estaba un 44% más

arriba.

Mayores caídas diarias del índice FTSE All - Share durante los últimos 25 años y rentabilidades posteriores

La rentabilidad pasada no es una guía de la rentabilidad futura y podría no repetirse.

El mejor comportamiento después de una gran caída diaria se produjo tras el 28 de febrero de 2009, cuando el mercado recuperó un 125% en los cinco años siguientes. La volatilidad de corto plazo siempre es complicada, como en los 10 días posteriores a la fuerte caída del 27 de septiembre de 2008, cuando el índice perdió un 22% en las sesiones posteriores. Aún así, la rentabilidad se situó en el 61% cinco años después.

Intentar entrar y salir del mercado, buscando el suelo y el máximo, es excepcionalmente difícil. Y, equivocarse con el timing, puede tener un elevado coste en las rentabilidades.

Por ejemplo, invirtiendo en una cesta de acciones globales - el índice MSCI World- entre 2005 y 2015, se habría obtenido una rentabilidad del 60%. Pero estando fuera los 10 mejores días del mercado en ese periodo, el resultado habría sido una pérdida del 5%, de acuerdo con los datos de Financial Express recogidos por Schroders. Se trata de un caso extremo, pero demuestra los riesgos de intentar hacer market timing con los mercados.

La historia nos muestra, por lo tanto, la importancia de mantener la frialdad y aplacar los nervios en los momentos de turbulencias. Pero también evidencia las virtudes de la inversión a largo plazo.

El plazo de cinco años suele considerarse el horizonte mínimo al que se debería invertir en bolsa, sobre la base de que permitiría al inversor experimentar las subidas y bajadas de un ciclo de mercado normal. Aunque, como siempre con las inversiones, nada está garantizado.

Según el análisis de Ritholz Wealth Management sobre el S&P 500

entre 1927 y 2014, el índice consiguió rentabilidades positivas

durante el 88% de todos los periodos de cinco años posibles. Esa

figura asciende al 94% en periodos de 10 años y es del 100% en plazos

de 20 años.

Fuente: Schroders, junio de 2016

Información Importante:

Schroders ha expresado sus propios puntos de vista y opiniones de este

documento y estos pueden cambiar. Este documento tiene fines

informativos exclusivamente y no se considera material promocional de

ningún tipo. La información aquí contenida no se entiende como

oferta o solicitud de compra o venta de ningún valor o instrumento

afín en este documento. No se debe depositar su confianza en las

opiniones e información recogidas en el documento a la hora de tomar

decisiones de inversión y/o estratégicas. La información aquí

contenida se considera fiable, pero Schroders no garantiza su

integridad ni su exactitud. La rentabilidad registrada en el pasado no

es un indicador fiable de los resultados futuros. El precio de las

acciones y los ingresos derivados de las mismas pueden tanto

subir como bajar y los inversores pueden no recuperar el importe

original invertido. Publicado por Schroder Investment Management

Limited, 31 Gresham Street, London EC2V 7QA. Autorizado y regulado por

la Financial Conduct Authority