Renta variable: mirando a la Fed (y más allá de las grandes tecnológicas)

Las siete grandes empresas tecnológicas (Súper 7) – Amazon, Alphabet, Apple, Nvidia, Netflix, Microsoft y Tesla- continúan con el tono alcista: suben un 89% desde comienzos de 2023, mientras que el resto de la renta variable se ha revalorizado un 17% en ese tiempo. Tal es su poderío, que juntas representan en el MSCI ACWI más Japón, Reino Unido, China, Francia y Canadá juntos.

Sin embargo, no se trata de un grupo de empresas homogéneo: tres de las siete han tenido un rendimiento inferior al del resto del mercado desde septiembre en conjunto. Asimismo, sus valoraciones son elevadas y conviene tener esto en cuenta, además de mirar hacia otras oportunidades que ofrecen las bolsas. Desviarse del mercado ha sido una estrategia ganadora cuando la concentración ha sido alta, como sucede en el entorno actual.

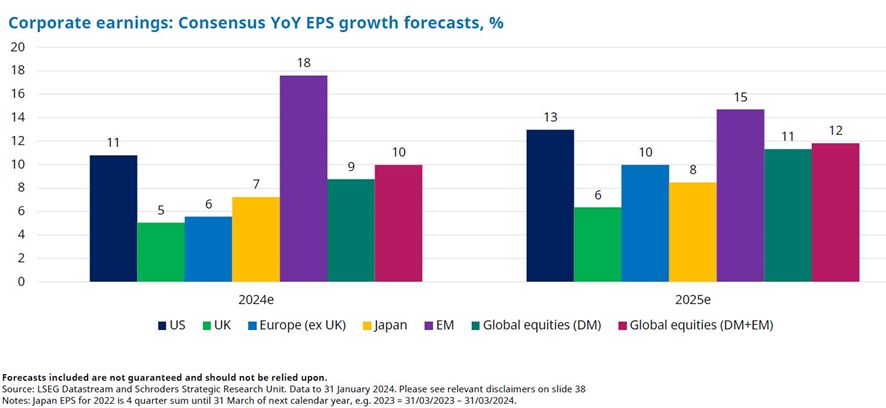

Por ejemplo, las ganancias esperadas en los mercados de renta variable emergente son del 18% para este año, según las estimaciones. Es decir, superan las previsiones para 2024 de los principales mercados desarrollados de renta variable, como muestra el siguiente gráfico:

Fuente: equity lens febrero 2024.

La renta variable y las bajadas de tipos

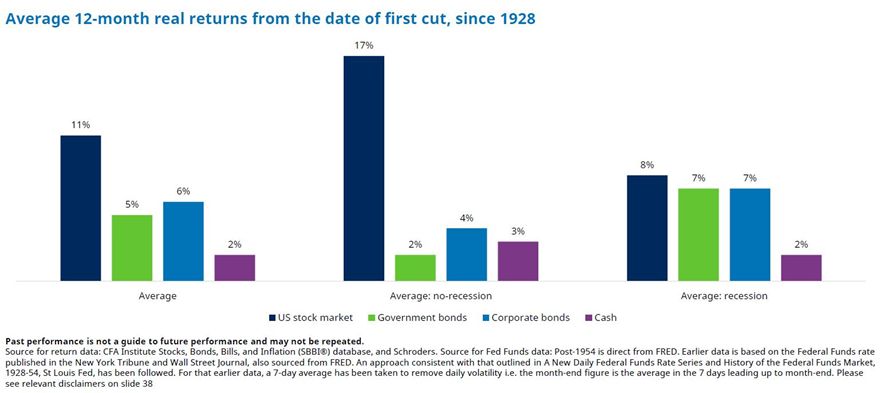

Los mercados ya descuentan en precio los primeros recortes de tipos de interés de la Reserva Federal, a la espera de conocer la fecha exacta en que Jerome Powell anuncie este anticipado giro de la política monetaria. Un camino que también emprenderán previsiblemente otros grandes bancos centrales de mercados desarrollados.

Este es uno de los principales factores que tienen en cuenta las bolsas en estos momentos y también los inversores. En Schroders hemos analizado el comportamiento de los bonos, las acciones y el efectivo en los 12 meses siguientes al comienzo de recortes de la Reserva Federal. Específicamente, si miramos los 22 ciclos de recortes anteriores (desde 1928), vemos que la rentabilidad media de las acciones ha sido un 11% superior a la inflación en los 12 meses posteriores al inicio de la bajada de tipos de la Reserva Federal. Además, en un escenario de no recesión (similar a nuestro escenario de aterrizaje suave para, por ejemplo, la economía de EE. UU.), la rentabilidad que perciben históricamente los inversores en acciones ha sido aún mayor, del 17% (muy por encima de los rendimientos de los bonos corporativos y del efectivo).

Fuente: equity lens febrero 2024.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.