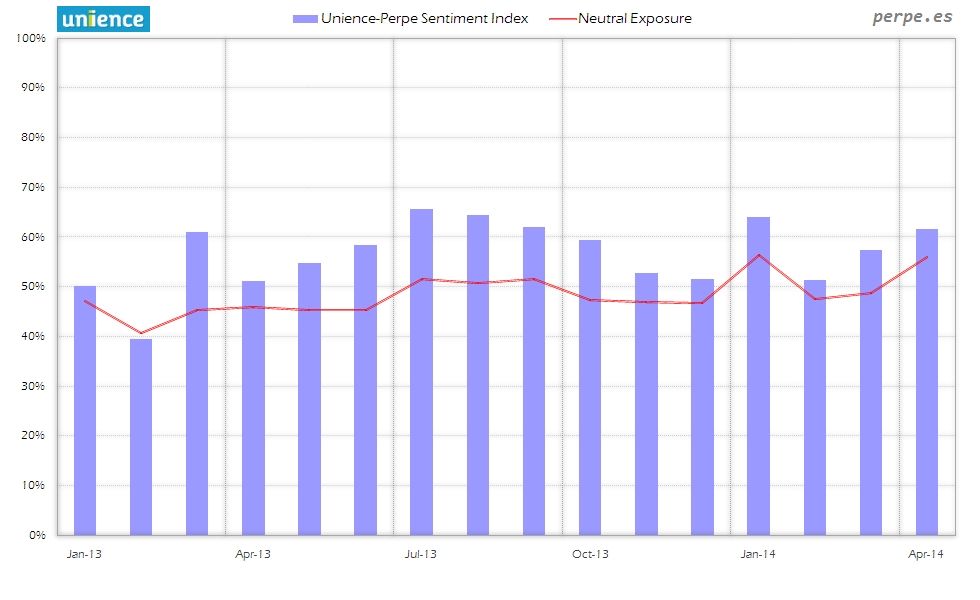

Los gestores suben la exposición a bolsa al máximo en tres meses

Los gestores activos españoles de fondos de inversión y sicav

aumentan su exposición al mercado de renta variable al nivel

más alto en tres meses. En concreto, sube algo más de 4

puntos porcentuales en abril con respecto al mes pasado.

La encuesta mensual del índice de sentimiento Smart-ISH realizada

por Unience- Perpe

muestra una exposición media del 61,7% en abril, subiendo por segundo

mes consecutivo. La posición neutral se sitúa en el 55,8% según las

respuestas de los 23 gestores participantes.

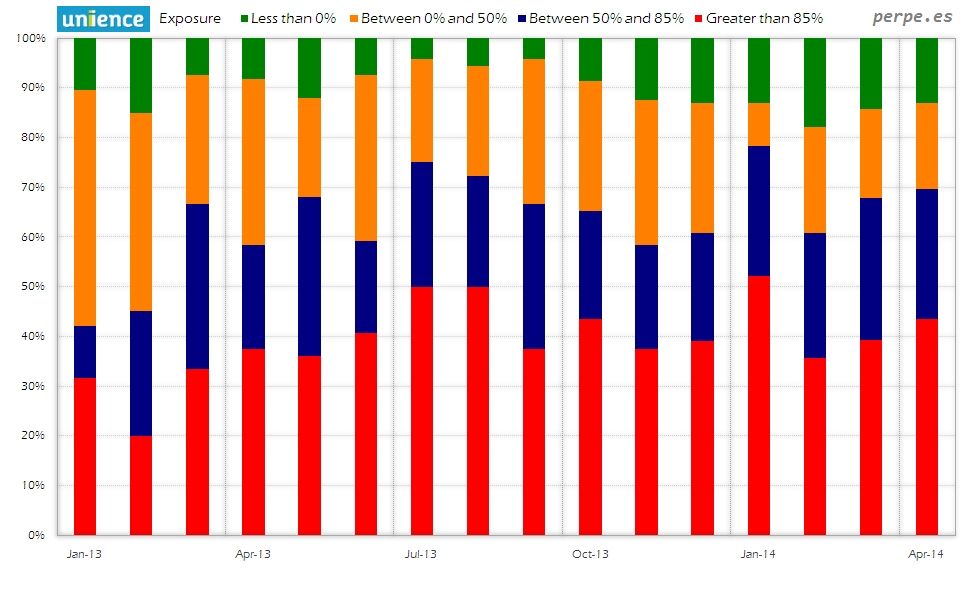

Para identificar este porcentaje, a cada gestor se le preguntó cuál

sería su peso medio en renta variable en cartera, si +100 fuera estar

totalmente invertido y -100 totalmente bajista. Este dato no tiene por

qué representar su exposición real a los mercados de renta variable,

sino la que tendrían en función de sus expectativas del mercado.

Entre los profesionales, tres de ellos tendrían posiciones cortas

en el mercado frente a cuatro cuya exposición sería total. En

cualquier caso, diez gestores indicaron una exposición de un

85% o más de su patrimonio.

Considerando las respuestas de aquéllos que también participaron en

marzo, un 36% se posicionaron más alcistas en renta variable mientras

el 32% reduciría su posición. Por lo tanto, también el 32% restante no

realizaría cambios frente al mes anterior.

Algunos de los comentarios opcionales de los gestores que han

aceptado ser citados se publican a continuación, si bien los

resultados de la encuesta se realizan de manera anónima.

- David Cano,

socio de Españoleto

Gestión Global ( Grupo de AFI en

Unience): “Aumentamos desde mediados de mes posición en renta

variable hasta situarla muy cerca del máximo (25%) que permite el VaR

(5%). Aumento uniforme por áreas geográficas si bien, de

forma especial, en emergentes, sobre todo tras recuperación

de estos mercados desde el día 15. Como novedades en renta fija,

alargamos duración España (hasta 5 años) e incorporamos un Portugal

2022. Hemos

comprado Antolín Abil 2021 (bono de reciente emisión) y Grifols

en dólares (2022)"

- José

Ramón Iturriaga, gestor de Okavango

Delta: “Viendo como están viniendo las cosas, el riesgo es que

el mercado vaya más rápido de lo que pudiera parecer sensato y que

se coma el potencial que todavía tiene por valoración en dos

patadas. Este riesgo tiene fácil cobertura, estar dentro....”

- Christian

Torres, gestor de Solventis EOS

SICAV: “Mercado de renta variable debido a la continua presión de

los inversores en busca de yield los cuales en Renta Fija escasamente

la encuentra (excepto en algo de high yield Europeo) y valoraciones

razonables. A su vez, el "tail risk" procedente del sector

bancario, en el caso de EEUU es ya realmente escaso y en Europa cada

vez menos y muy especialmente a partir de noviembre una vez tengamos

el AQR resuelto, pues también será significativamente más limitado. En

resumen, liquidez abundante en mercado que apoya que riesgo de caídas

significativas sean compensadas por entrada de más inversión.”

- Eduardo

Cobián, gestor de Maver-21

SICAV: “Seguimos posicionados en renta variable, a pesar de

que cotiza más cara que su media histórica es el mejor activo por

rentabilidad-riesgo para invertir. Sin embargo, vemos demasiada

euforia lo que nos hace ser extremadamente cautelosos y activos en

nuestra política de coberturas.”

- Hernán Cortes, gestor de Adriza

Neutral: “Escenario macro favorece al Equity. Bonos core un poco

caros, pueden volver a niveles de cierre de año. Emergentes

seleccionados pueden ser una sorpresa positiva.”

- Jaime Martínez, director de inversiones de

Fonditel: “El escenario sigue siendo favorable para

activos de riesgo, mientras que los Bancos centrales mantengan

estímulos y la macro global mejore progresivamente. La tendencia de

largo plazo sigue alcista.”

- Javier Galán, gestor de fondos de renta

variable de Renta 4: “Las correcciones que hemos

vivido durante el primer trimestre han llegado a duras penas a tocar

niveles de 2.950 de Euro Stoxx. Zonas en las que hemos incrementado

exposición a bolsa y volveremos a incrementar si volviese a cotizar en

esos niveles. Aunque mantengo que sin crecimiento de los beneficios no

va a haber rentabilidad en 2014, me parece que las bolsas han mostrado

una fortaleza digna de mención a pesar de la reducción de previsiones

de beneficios. Sinceramente, no espero que las revisiones se reduzcan

mucho más”

- Javier Ruiz

y Alejandro

Martín, gestores de Metavalor:

“Hemos realizado algunos cambios en la cartera de ambos fondos, que

comentaremos en nuestro informe trimestral próximamente. En cuanto a

la liquidez, se mantiene en torno al 13% en Metavalor y en el 5% en

Metavalor Internacional. El potencial en Metavalor ha caído algo en el

último trimestre, fruto de su buen comportamiento y la dificultad que

estamos teniendo para encontrar oportunidades atractivas de inversión.

En el caso de Metavalor Internacional, el potencial se mantiene

cercano al 90% gracias a nuevas inversiones que han ido añadiendo

potencial este último trimestre a la cartera.”

- Josep Prats,

gestor de Abante

European Quality Fund: “Amortizado el episodio de Crimea

volvemos a los fundamentales. Beneficios crecientes, tipos bajos y

múltiplos medios, hacen esperar una revalorización bursátil.”

- Miguel Arregui, gestor de AFI: “Elevamos el peso de

renta variable. Sectores ciclo y compañías con alto poder de mercado y

con capacidad para remunerar al accionista. Incrementamos también el

peso de renta variable emergente de países con fundamentos sólidos o

infravalorados, tales como México, Brasil o Polonia.”

- Miguel Jiménez, gestor de Renta 4

Pegasus: “Mantenemos estrategia defensiva, esperando mejores

puntos de compra.”

- Ricard Torrella, gestor de Intervalor

Acciones Internacional: “Europa y USA rompiendo máximos después

de una consolidación de 3-5 meses. Hay veces que hay que tener un pie,

otras ninguno y algunas los dos pies dentro. Parece que ahora toca

esta última.”

- Xavier

Brun, gestor de Solventis EOS

SICAV: “El único ingrediente que se ha incorporado al mercado ha

sido el riesgo inflacionario. Esto debería ayudar a las bolsas, por la

bajada de tipos de interés. No obstante, pensamos que esta situación

no se sustentará en el crecimiento de beneficios. Por lo que

continuamos en empresas con flujos recurrentes, buenas rentabilidades

y deuda en la parte baja.”