A través de las rentas vitalicias se garantiza el cobro de una renta periódica a lo largo de toda la vida, ya que convierte en rentas el dinero que se aporta al inicio mediante una prima única. Estos productos están pensados para ahorradores que están dispuestos a asumir un riesgo muy bajo en sus inversiones y cuentan con algunas ventajas fiscales cuanto mayor sea la edad a la que se contrata. ¿Pero son las rentas vitalicias la mejor opción para invertir con riesgo bajo?

¿En qué consisten las rentas vitalicias?

Las rentas vitalicias son un seguro de vida ahorro que puede contratarse con una aseguradora o a través del operador de seguros de bancos como CaixaBank o Bankia, entre otros. Este producto convierte en rentas periódicas el capital aportado al inicio, extendiendo el cobro del mismo a lo largo de toda la vida de quien lo contrata. Es decir, el cliente aporta, por lo general, un capital único al inicio y la aseguradora se compromete a abonarle una cantidad de dinero de manera mensual, trimestral o anual hasta su fallecimiento, así como una pequeña rentabilidad del propio seguro, que suele invertir en deuda pública. Si quieres conocer en detalle el funcionamiento de este producto puedes leer este artículo sobre cómo funcionan las rentas vitalicias.

¿Son interesantes las rentas vitalicias?

Las rentas vitalicias pueden ser interesantes dependiendo de para quién. Una de las ventajas es que garantizan que se cobrará un dinero todos los meses y no tendremos que preocuparnos de hacer cálculos tras la jubilación. No obstante, en estos productos la seguridad prima frente a la rentabilidad, ya que las ganancias pueden ser muy limitadas (en torno al 1%). Por lo tanto, para que se aprecie la rentabilidad habrá que invertir una cantidad elevada a través de la prima única.

Además, estos productos pueden ser interesantes para quienes se acerquen a la jubilación o ya estén jubilados, ya que las rentas vitalicias tributan como rentas del ahorro y rendimiento de capital mobiliario en el IRPF y no como rentas del trabajo. La parte positiva es para quienes tengan una edad elevada, pues se aplican a cada anualidad una tributación con unos coeficientes de reducción en función de la edad que se tenga en el momento de contratar la renta vitalicia, siendo de un 8% a partir de los 70 años. No obstante, en los casos de menor edad, como por ejemplo, para los menores de 40 años, la tributación se fijaría en el 40% o en el 24% para quienes tengan entre 60 y 65 años. Además, para quienes vendan su vivienda habitual, la renta vitalicia también tiene algunas ventajas.

¿Tienen riesgos las rentas vitalicias?

A la hora de hablar de riesgos de las rentas vitalicias conviene saber que, aunque garantizan el dinero de la prima inicial y, por tanto, en ese dinero no existe riesgo de mercado, estas forman parte del balance de la aseguradora, por lo que si la aseguradora quiebra nuestro dinero también. Esto, por ejemplo, en el caso de los fondos de inversión de bajo riesgo es diferente, ya que estos no forman parte del balance del banco depositario o la gestora, lo que implica que si estos quiebran la CNMV nombrará a otro gestor para ese fondo.

¿Qué otras opciones hay?

Si se quiere aspirar a una rentabilidad mayor o todavía no hemos llegado a una edad que nos permita aprovechar los beneficios fiscales de las rentas vitalicias, una de las opciones, hace años, podrían haber sido los depósitos. No obstante, dado el escenario económico actual que impera en Europa con tipos de interés bajos, estos productos de ahorro tampoco pagan prácticamente ningún tipo de interés. Existen algunas opciones fuera de España con depósitos contratados a través de bancos extranjeros, aunque la rentabilidad se suele situar alrededor del 1%.

¿Tienes un depósito? Averigua con qué fondos ganar más.

Otra de las opciones para inversores muy conservadores son los fondos de inversión garantizados, que aseguran la totalidad o gran parte de la inversión al vencimiento del producto. Aunque estos productos pueden ser una alternativa a los depósitos a plazo fijo, cuentan con varias desventajas. La primera es el rendimiento, y es que debido al menor riesgo que conllevan, también proporcionan una rentabilidad baja. Pero, además, las comisiones suelen ser algo elevadas, especialmente conviene fijarse en las de suscripción y reembolso durante el periodo de garantía, ya que lo que las gestoras tratan de evitar es que los inversores realicen reembolsos hasta el vencimiento.

Además de estos, existen otros fondos de inversión de bajo riesgo que pueden ser una alternativa para aquellos inversores que dudan entre una renta vitalicia y otro producto. Estos son los fondos de inversión conservadores, que suelen invertir en renta fija, pero pueden llegar a obtener una rentabilidad algo mayor respecto a los fondos garantizados. No obstante, hay que tener en cuenta que, aunque estos productos tienen la etiqueta de estar pensados para aquellos inversores que cuentan con una aversión al riesgo mayor y no toleran asumir pérdidas elevadas, los fondos conservadores no garantizan la inversión inicial.

Dentro de las opciones en estos productos encontramos fondos como:

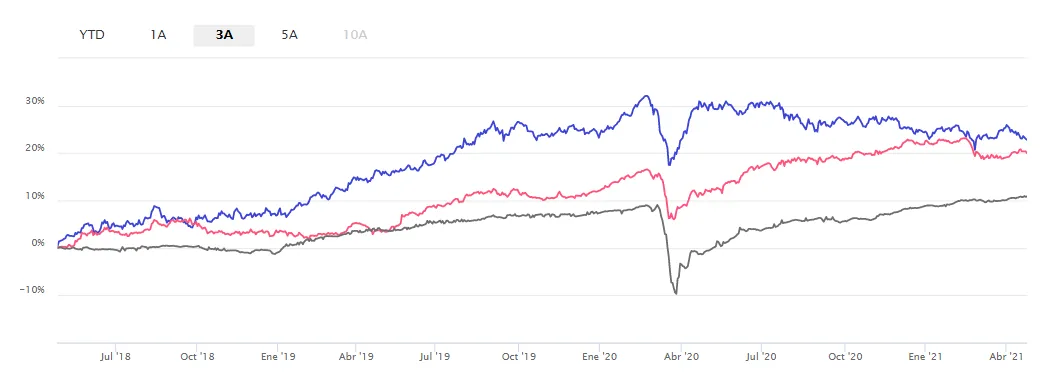

- Capital Group Global Corporate. Un fondo que invierte en bonos corporativos a nivel global que a tres años anualizado consigue una rentabilidad superior al 6%. No obstante, en el último año también ha registrado pérdidas considerables y, en lo que va de año, se deja en torno a un 2%. Aun así, expertos como Rubén Santín Pérez, asesor de Mapfre Gestión Patrimonial, considera que se trata de “un buen fondo de gestión activa para porcentajes de carteras moderadas con horizonte temporal largo plazo donde introducir la parte de renta fija en deuda corporativa global con una calidad crediticia del fondo buena”.

- Carmignac Portfolio Flexible Bond. Se trata de un fondo que invierte en renta fija que pretende sacar partido de la variedad y diversidad de oportunidades de inversión presentes en el universo de renta fija a escala mundial. Para ello, el fondo busca participar el mercados alcistas, al mismo tiempo que implementa un enfoque defensivo mediante la cobertura frente a riesgos de mercados bajistas. A tres años, este fondo gana un 6,2% anualizado, aunque su rendimiento baja a un periodo mayor. En concreto, a cinco años, este fondo obtiene una rentabilidad anualizada del 2%. En palabras de M.Carmen Muñoz, asesora de GVC Gaesco, se trata de un fondo “para inversores muy conservadores” y es interesante para incluirlo en este tipo de carteras.

- JP Morgan Funds – Income Fund. Este fondo forma parte de la categoría de renta fija global e invierte en una cartera de títulos de deuda de diferentes países, sectores, divisas y calificaciones crediticias que pueden variar. A tres años obtiene una rentabilidad anualizada del 3,5% y a cinco también registra beneficios superiores al 3%. Además, a corto plazo el fondo también se mantiene en positivo.

Puedes comparar estos o cualquier otro fondo en nuestro comparador de fondos de inversión. Por ejemplo, aquí la comparativa de los tres comentados más arriba.

¿Y si quiero elegir un fondo de bajo riesgo por mi cuenta?

Además de los fondos de los que hablamos en este artículo, existen muchos más. En Finect te destacamos algunos de ellos en nuestra sección de fondos de bajo riesgo. No obstante, si no sabes cómo elegir, lo mejor será pedir ayuda a un asesor financiero, que hará un plan personalizado para que cumplas con tus objetivos financieros en función de tu perfil y necesidades. Ya sabes que en Finect puedes encontrarlos aquí de manera gratuita.

¿Cómo contrato fondos de bajo riesgo?

En la actualidad existen muchísimas opciones. Los propios bancos tienen cada vez más productos tanto de la entidad como de terceros. Además, desde Finect puedes iniciar la contratación de muchos de ellos en Ironía Fintech, MyInvestor o EBN Banco.

Y para que sepas lo que pagas por cada fondo e, incluso, para que puedas encontrar las clases con comisiones más reducidas, o clases limpias, también podrás verlos en la fichas de cada producto en Finect.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.