Todavía no han pasado ni 15 días de la caída de Silicon Valley Bank en EEUU y los posteriores problemas de Credit Suisse en Europa, por lo que los expertos aún se muestran cautos sobre las consecuencias: "Hay una sensación de calma, no hay tensión excesiva en el interbancario, pero aún no sabemos cómo muchos bancos reaccionarán a las noticias de las últimas dos semanas", explica Karen Ward, estratega jefe para EMEA de JPMorgan AM.

Eso sí, ya empiezan a sacar conclusiones.

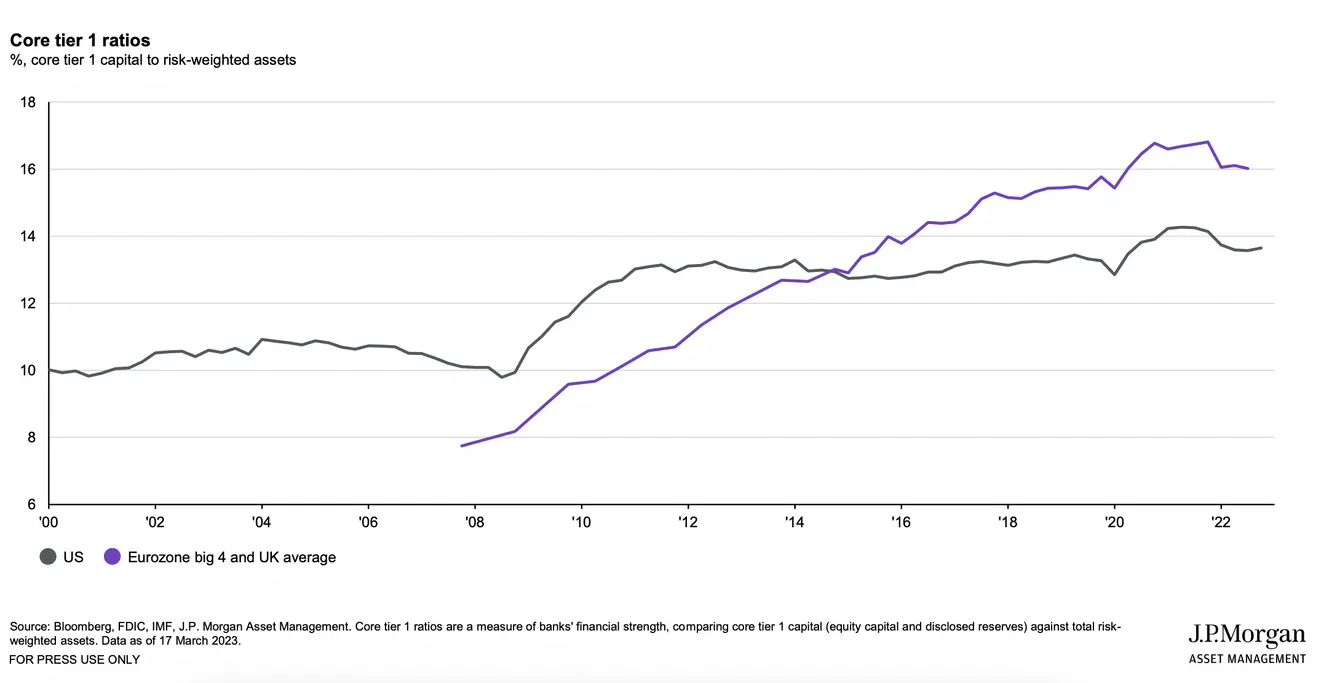

La primera, que la salud del sector bancario en general ha mejorado mucho en los últimos años y esto hace más improbable una gran crisis financiera: "No tenemos excesivas preocupaciones de que esto desencadene una situación como la de 2008", afirmaba en un encuentro con prensa en Londres Myles Bradshaw, Head of Global Aggregate Strategies de la gestora estadounidense.

Este gráfico refleja cómo han mejorado los ratios de capital de las principales entidades del sector, sobre todo en Europa:

Una opinión que comparten algunos de los gestores de renta variable de JPMorgan AM, como Malcolm Smith, quien afirma que "los grandes bancos europeos están muy bien capitalizados, con mucha fortaleza, con modelos de negocios sólidos", o Fiona Harris, Investment Specialist de renta variable EEUU, para quien "los grandes bancos están muy baratos ahora".

Incluso destaca Harris que los flujos de depósitos que han salido de entidades de menor tamaño se están refugiando en estas grandes entidades, lo que les da mayor solidez.

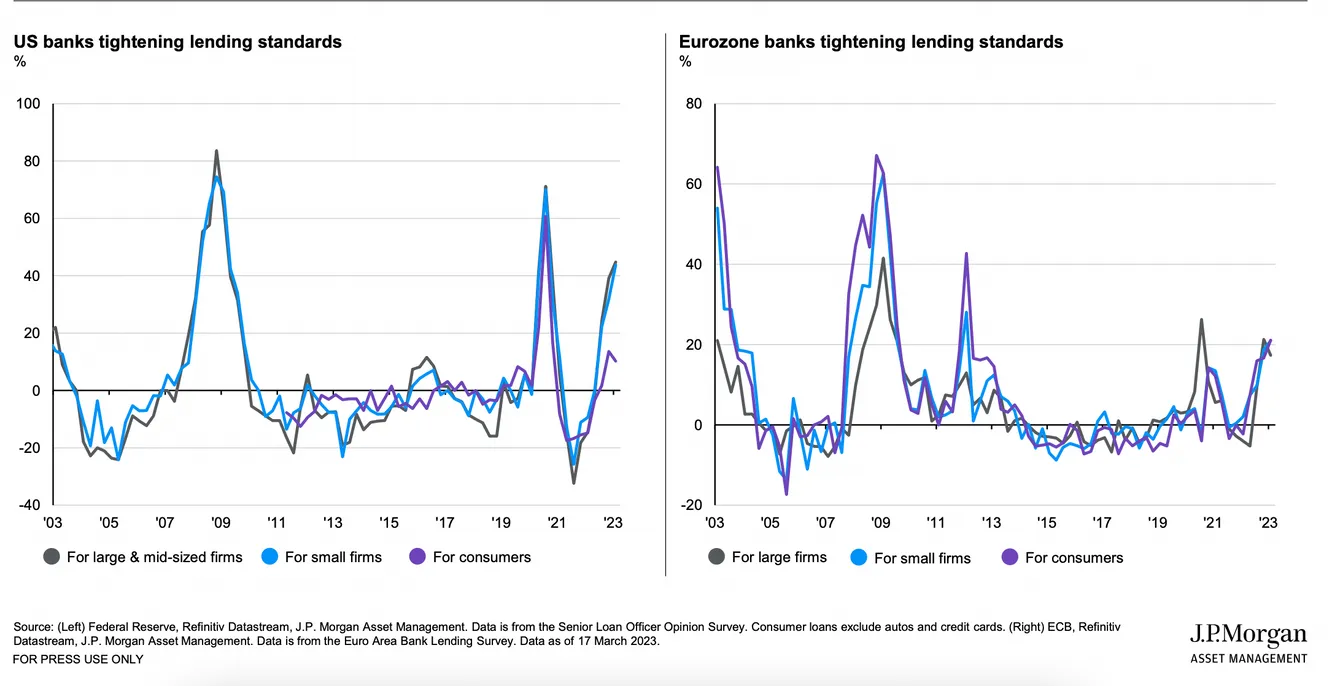

Sin embargo, no todo es positivo. Los expertos de JPMorgan AM creen que los problemas de las últimas dos semanas sí van a tener un impacto en el crecimiento económico: "Sí veremos cierto impacto en las condiciones de los préstamos, en una situación en la que el crédito ya se estaba restringiendo en EEUU y empezaba en Europa".

Es decir, menos crédito para particulares y empresas, una tendencia que ya estaba en marcha, como muestra este gráfico, y que se acelerará en las próximas semanas.

Una situación que tiene dos lecturas: la evidente, la mala, que es una ralentización de la actividad económica, y la buena, que por fin se está produciendo lo que los bancos centrales empezaron a buscar con las subidas de tipos: moderar la actividad para frenar la inflación.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.