Quizá muchos inversores se han visto sorprendidos en estas últimas 24 horas al ver que las bolsas europeas han estado subiendo, cuando el BCE había vuelto a incrementar los tipos de interés de la zona euro.

La explicación hay que buscarla más allá del movimiento. En el comunicado y en la rueda de prensa posterior, la autoridad monetaria trasladó al mercado la idea de que ésta podría haber sido el último incremento del actual ciclo de subidas de tipos.

Muchos inversores pasaron a adelantar a continuación que las bajadas de tipos están más cerca de lo que parece, lo que teóricamente resulta positivo para las valoraciones de los activos de riesgo.

La realidad, sin embargo, nunca es tan simple ni lineal. "Aunque el BCE parece haber llegado al final del ciclo de subidas, lo cierto es que puede tardar, mucho más de lo que todos piensan, en empezar a recortar los tipos. Lo siento por los hipotecados", escribe en el grupo de Andbank su economista jefe Álex Fusté.

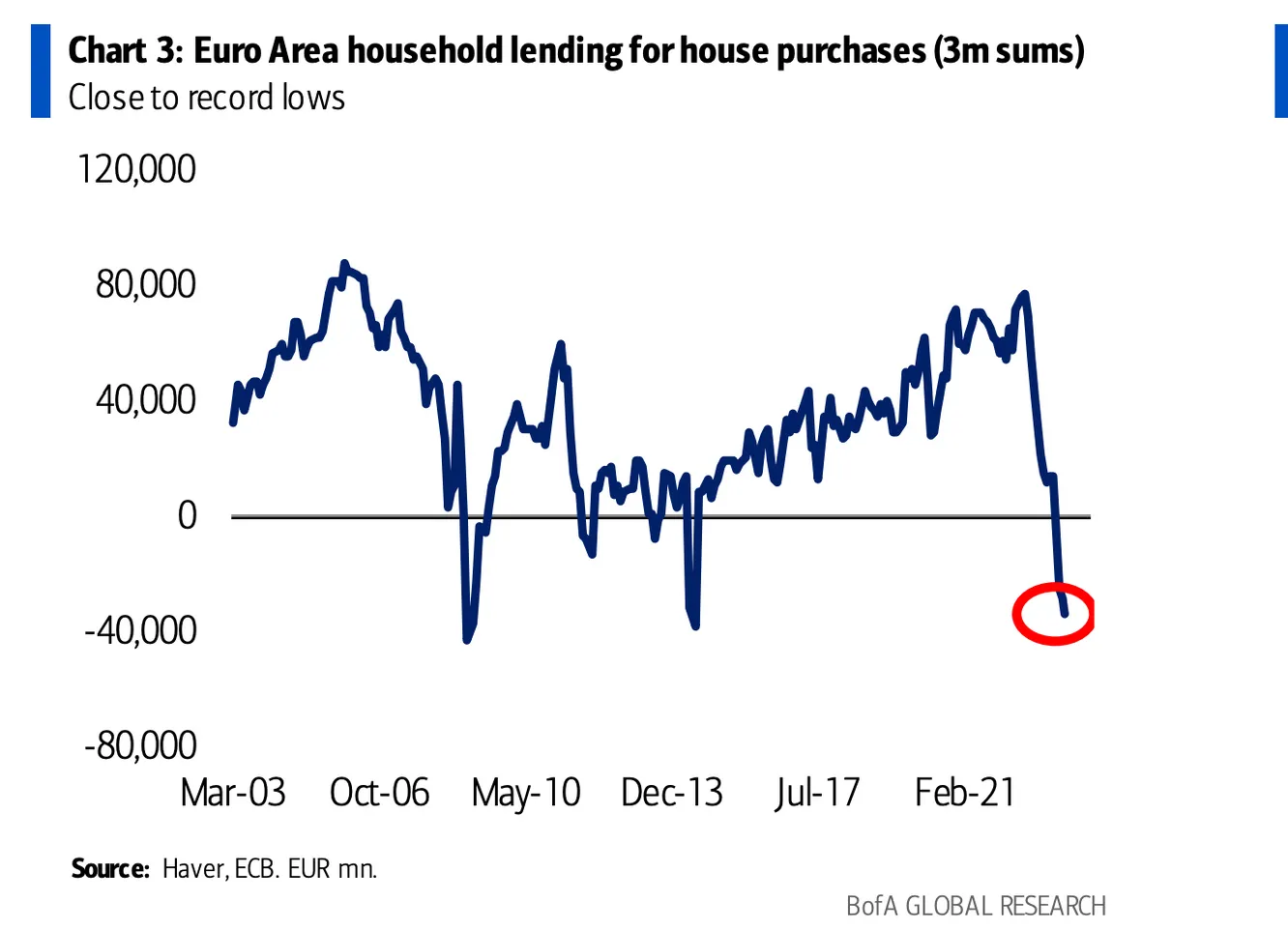

El BCE ha frenado el endurecimiento monetario porque la economía europea se está debilitando con intensidad. Sólo ver la velocidad de la caída en la concesión de créditos para la compra de vivienda invita a la prudencia sobre el crecimiento económico.

Además, como comentaba en este post reciente, al sector servicios se le está pegando la debilidad del sector industrial, lo que reduce la esperanza de que esta vez la ralentización podría tener menor gravedad porque el sector servicios tiene cada vez más peso en las economías.

Con la inflación todavía en niveles elevados para el objetivo del BCE, sólo se me ocurre un motivo para que el BCE inicie el ciclo de bajadas de tipos antes de lo que espera el mercado: que el tortazo económico sea mucho más severo de lo que esperan Lagarde y compañía.

Pero en ese caso... ¿No deberíamos ver antes un periodo de debilidad en las bolsas europeas? A mi, por lo menos, se me hace muy extraño pensar que con el Eurostoxx casi en máximos históricos veremos un nuevo ciclo de bajadas.

¿Y en la renta fija? Si la ralentización fuera dramática, los bonos sufrirían por los impagos, pero si no, sí hay más argumentos para ser alcista: aunque no bajaran los tipos, el inversor al menos se iría beneficiando de los cupones que ofrecen las emisiones actuales. "Si la economía entra en recesión y las bolsas caen, nos protegerá", leemos a Ignacio Dolz de Espejo en el canal de Mutuactivos en Finect.

Habría un escenario ideal: que la economía aguantara más o menos al mismo tiempo que la inflación se modera. Esto permitiría al BCE bajar tipos, lo que dispararía el precio de los bonos (porque no habría riesgo de impagos masivos) y de las acciones (los beneficios empresariales resistirían y las valoraciones mejorarían con la bajada de tipos).

Pero como mínimo habría que tener presente el riesgo de que no sea así.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.120 M€ gestionados, asesorados o administrados, de más de 126 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.