Los españoles tenemos casi un billón de euros en depósitos, unos productos que no pagan nada ni lo harán en un futuro próximo, ya que los bancos centrales han dejado muy claro que no van a subir los tipos de interés a corto plazo, dentro de su política para incentivar el consumo y el empleo. Los garantizados que van lanzando los bancos ofrecen niveles de rentabilidad muy reducidos y la inversión en deuda pública, siempre tenida por la opción con menos riesgo (aunque habría mucho que discutir al respecto), está incluso en negativo en los tramos más cortos. Por lo tanto, si queremos sacarle algo a nuestros ahorros, no queda otra que ir al río de los mercados financieros y mojarse. ¿Pero hasta dónde?

¿Qué porcentaje de mi cartera debería invertir en renta variable? ¿Cuánto en renta fija? ¿Cuánto debo mantener en liquidez? Sólo buscar respuesta a estas preguntas ya paraliza a muchas personas. Y, además, tiene truco, porque la respuesta puede verse muy influida por factores emocionales. Por ejemplo, tras años de bolsas alcistas, las personas suelen estar más dispuestas a aumentar el peso en renta variable y menos en activos más defensivos; pero cuando se producen desplomes como el del primer trimestre de 2020, al revés.

Si le preguntáramos a un asesor financiero, nos diría, y haría bien, que la mezcla de activos en nuestra cartera dependería de las circunstancias personales de cada cual, como el plazo de la inversión, nuestro perfil de riesgo, si tenemos ya un colchón de emergencia o no, si nuestros trabajos son estables o no, qué queremos conseguir con nuestro dinero... Pero ¿qué debería hacer un inversor medio?

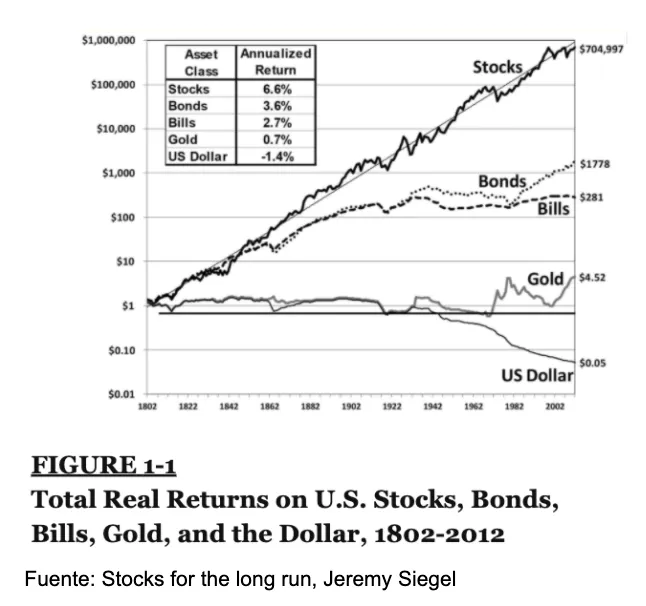

Entre quienes tenemos comprada la idea de que la bolsa es la mejor inversión a largo plazo, porque así lo ha sido en el pasado, la respuesta debería ser evidente: todo lo que no vayamos a necesitar a corto o medio plazo, a renta variable. ¿Correcto? Um, quizá no tanto.

Pero en realidad esta afirmación se basa en dos premisas que pueden ser erróneas:

- Que el pasado se repetirá (hay razones teóricas para pensar que los activos reales seguirán pagando al inversor más que otras opciones, pero podemos estar equivocados).

- Que no tendremos ningún acontecimiento imprevisto que nos haga necesario tirar de ese dinero.

Esto último lo he pensado mucho estos últimos meses. Imagino que muchas personas tenían una fuente de ingresos que parecía bastante estable, pero que de pronto se ha parado en seco por la pandemia. Y, por lo tanto, puede que para mantener su nivel de vida hayan tenido que tirar de un dinero que tenían invertido que pensaban que no iban a necesitar a corto plazo. Y han tenido que hacerlo en un momento en que la bolsa ha llegado a perder más de un 30% en unas semanas y, por lo tanto, asumiendo unas pérdidas de las que se creían a salvo.

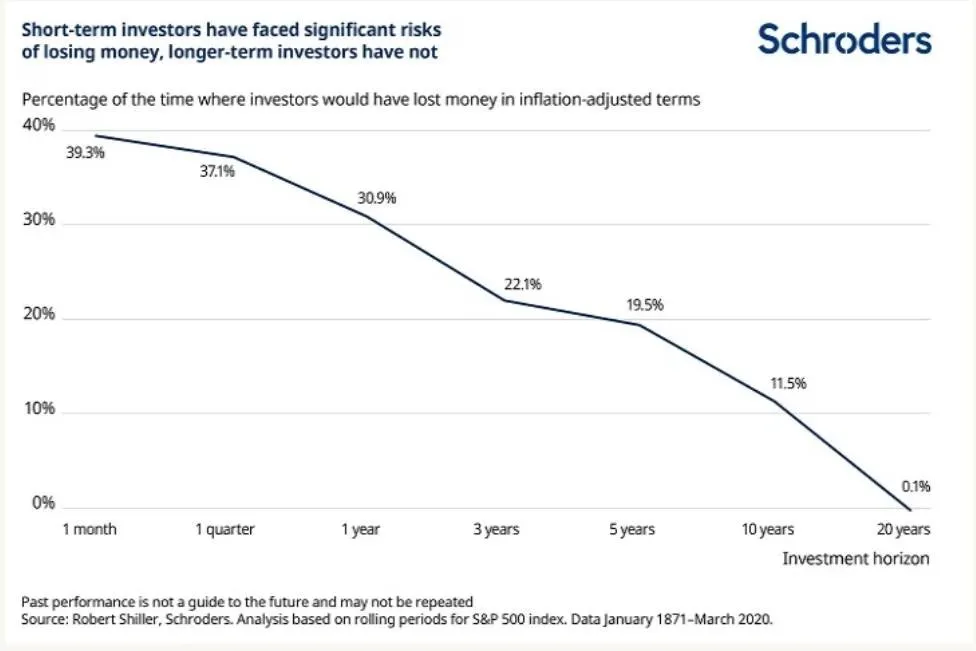

Hay que contar siempre con esto. Cualquier dinero que podamos necesitar en periodos inferiores a 10 años, tenemos un riesgo más o menos importante de tener que vender en un mal momento, aunque a 20 años sea extraordinariamente extraño sufrir pérdidas, como muestra este gráfico de Schroders.

Junto con el plazo, hay otro factor que debe prevenirnos de invertir 'todo' en renta variable. Aunque no necesitemos nuestro dinero, ver caídas de hasta cerca de hasta el 30%-40%-50% desde máximos a mínimos en un año tiene un peso devastador para nuestras emociones. Al ver los números rojos, extrapolamos estos descensos y nos auto generamos una angustia que nos empuja a vender en el peor momento. Es verdad que la resistencia a las emociones se puede 'entrenar' leyendo mucho y poniéndote cartas a ti mismo para leer sólo en momentos de pánico. Pero aún así, cuesta.

¿Cuánto invertir en bolsa entonces? Las reglas siempre son incompletas. Por ejemplo, la del 100 menos tu edad tiene la virtud de ser sencilla pero al mismo tiempo incompleta. Consistiría en que un inversor de 40 años, debería meter un 60% en renta variable mientras que un inversor de 65 años, un 35%. Pero una persona de 75 años que en realidad tiene su vida resuelta y quiere dejar todo ese dinero a sus hijos , quizá debería invertir una parte mucho mayor en bolsa.

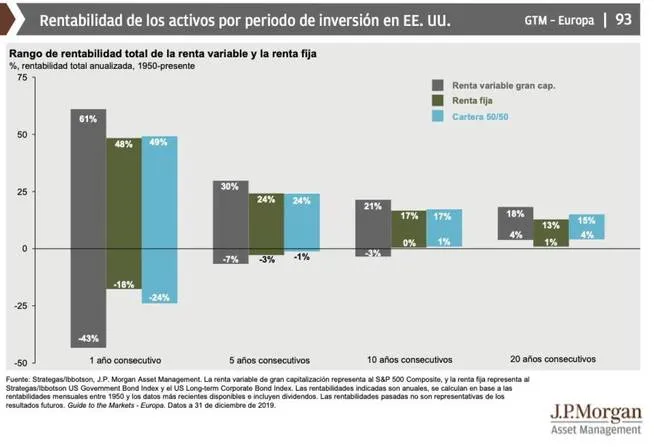

Otra regla muy simple, asumiendo que podemos estar equivocados en nuestros postulados pero sin dejar de beneficiarnos del potencial de las acciones a corto plazo es buscar la virtud en un término medio. Es decir, un 50% en renta variable para beneficiarnos del mayor potencial a largo plazo y otro 50% en renta fija, para acolchar la volatilidad más elevada que suelen registrar las cotizaciones de la bolsa. Como se puede ver en este gráfico de JPMorgan AM, y cómo es lógico, la combinación aporta una dosis de equilibrio importante a lo largo del tiempo.

Y otra opción con mucho sentido común es la del 60/40, defendida en su momento por Peter L. Bernstein en este artículo en Bloomberg y que leí hace algunas semanas en Twitter Antonio Rico, gestor de Baelo Patrimonio, con esta cita: “El inversor medio obtiene mejores resultados con carteras menos agresivas”. ¿Por qué? Precisamente, por lo comentado, por lo difícil de soportar las emociones, por muy avezado que seas en el control de las mismas. Y porque el futuro está cargado de incertidumbres, que nadie somos capaces de anticipar. “La sorpresa es la regla, no la excepción”, que escribió Bernstein.

¿Cómo lo véis vosotros? ¿Cómo organizáis vuestra cartera respecto al peso que deberíamos darle a la renta variable?

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.