¿Y si las acciones europeas son la gran sorpresa? 6 gráficos para la esperanza

En teoría, todo sigue pintando en contra de las acciones europeas. En teoría, los inversores siguen fuera de un mercado que ha tenido salidas prácticamente todas las semanas en el último año. El gran frenazo económico de las grandes potencias del continente pesa en el ánimo inversor y la evolución de los beneficios en las empresas europeas palidece frente al ritmo de sus competidoras americanas. En teoría.

Pero, ¿y si empieza a cambiar esta situación? ¿Y si las principales economías europeas mejoran? ¿Y si el ánimo de los consumidores del continente se viene arriba? ¿Y si la demanda desde China empieza a sumar en vez de restar? ¿Y si los planes de gasto público anunciados empiezan a llegar de verdad a los proyectos?

Estas posibilidades las ve cada más probables Karen Ward, estratega jefe de JPMorgan AM, según ha comentado en un encuentro con medios de comunicación financieros en Londres, a la que está asistiendo Finect.

Le suena cada vez mejor la idea de invertir en Europa, dentro de un contexto donde ve una inflación más controlada a nivel mundial y una mejora del crecimiento económico, que haría atractiva la inversión en renta variable.

Eso sí, con cuidado con las valoraciones que se pagan en algunos sectores, como las grandes tecnológicas estadounidenses. Y en ese planteamiento, Ward ha compartido varios gráficos que ilustran esa potencial sorpresa positiva de Europa. Los planteo y comento a continuación.

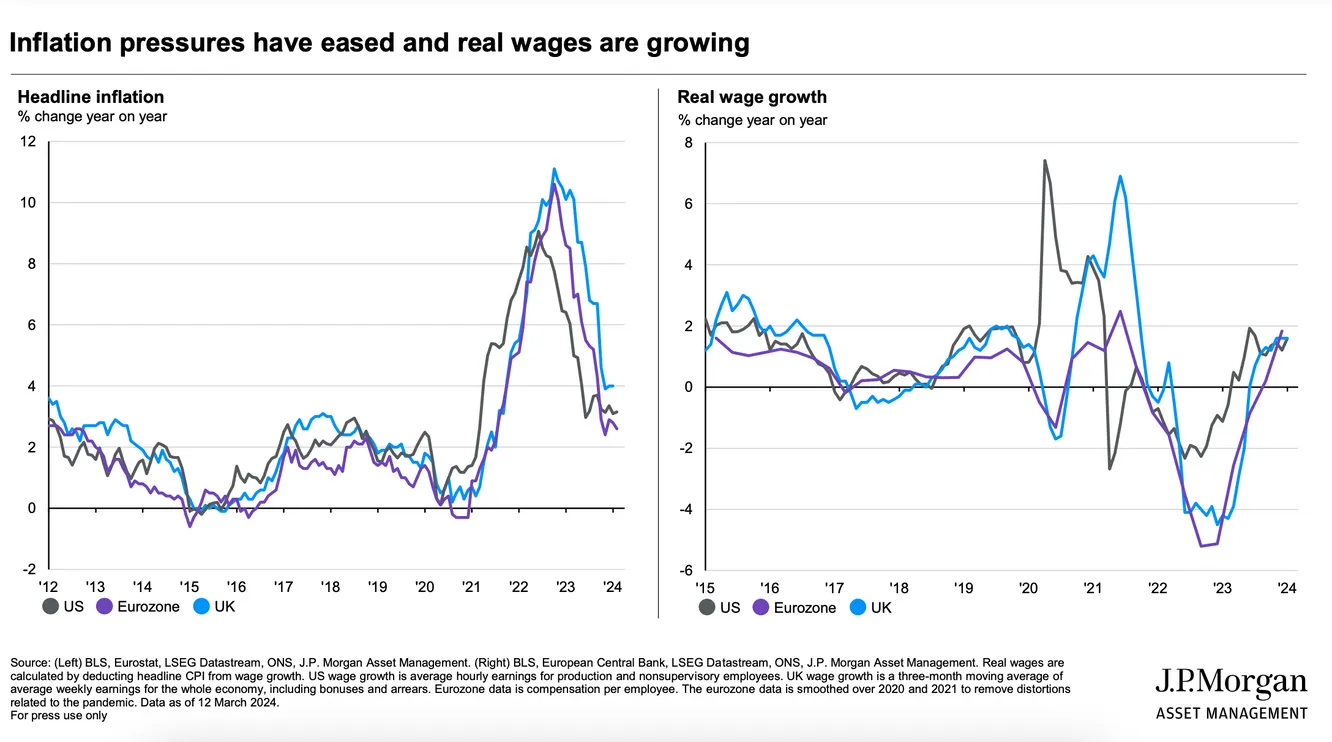

1. Lo peor de la inflación podría haber quedado atrás y los salarios reales vuelven a subir

Buena noticia para los consumidores. Después de dos años en los que el coste de la vida subía por encima de los salarios, la situación se está dando la vuelta gracias a que la inflación ha vuelto a niveles de entre el 2% y el 3%. "Muchos estábamos asustados con la subida de la factura del gas y la luz o los precios en los supermercados, pero esto ahora está cambiando", afirma Ward.

Es verdad que esto también sucede en EEUU y otras zonas, como se ve en los gráficos, pero es que además...

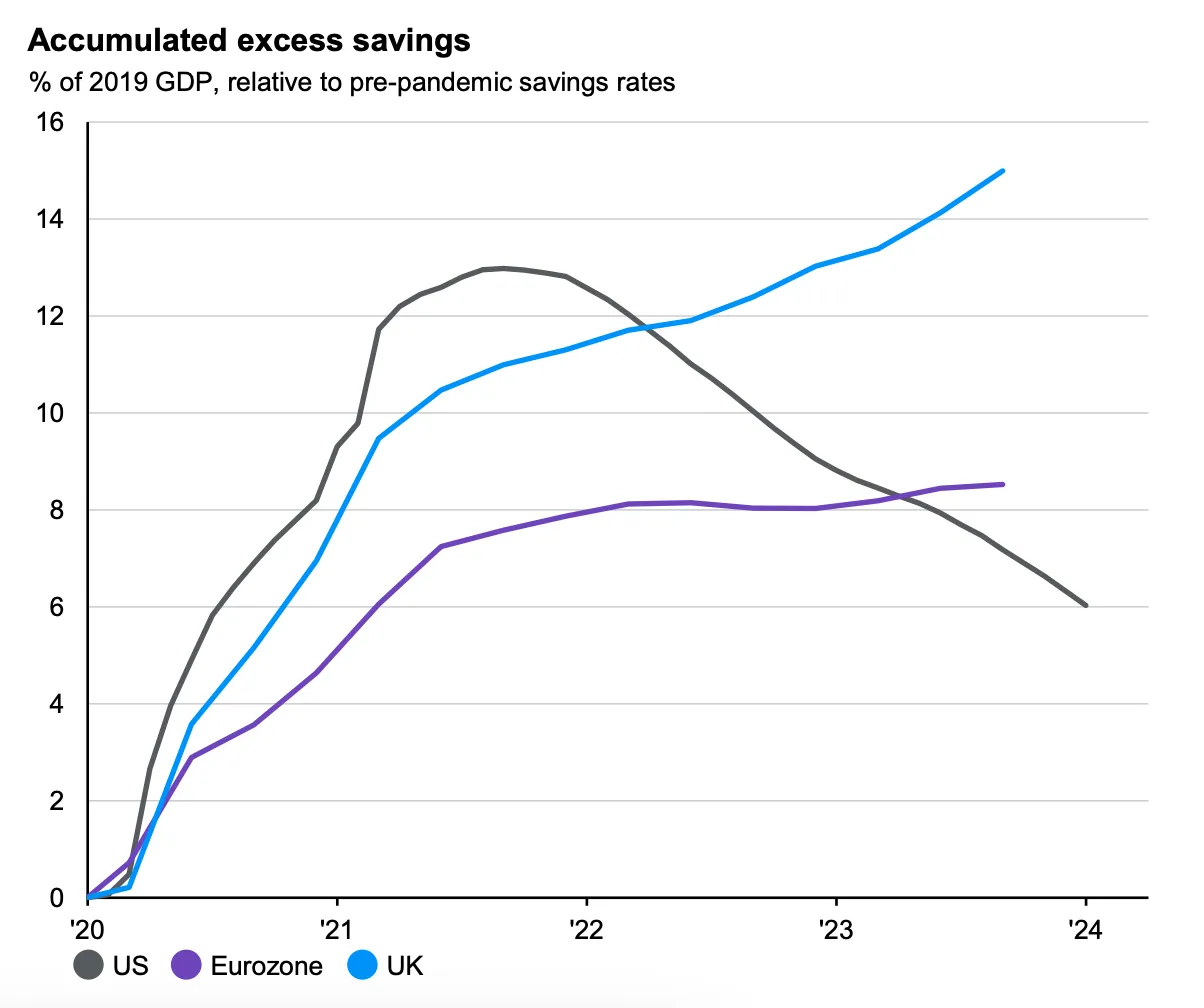

2. Los europeos aún no se han gastado lo ahorrado en la pandemia

La mejora en el sentimiento por la menor inflación se une a otro material 'inflamable' a favor del consumo: los europeos aún tenemos en las cuentas mucho del dinero que ahorramos cuando no podíamos salir a cenar o no veíamos sentido a comprar ropa ni coches en la pandemia. A diferencia de los estadounidenses, que lo han ido gastando, aquí el exceso de ahorro está aún en máximos de los últimos años.

"Este año con menos inflación, habrá más optimismo. Los EEUU han consumido con lo que tenían ahorrado y nosotros estamos empezando ahora", pronostica Ward.

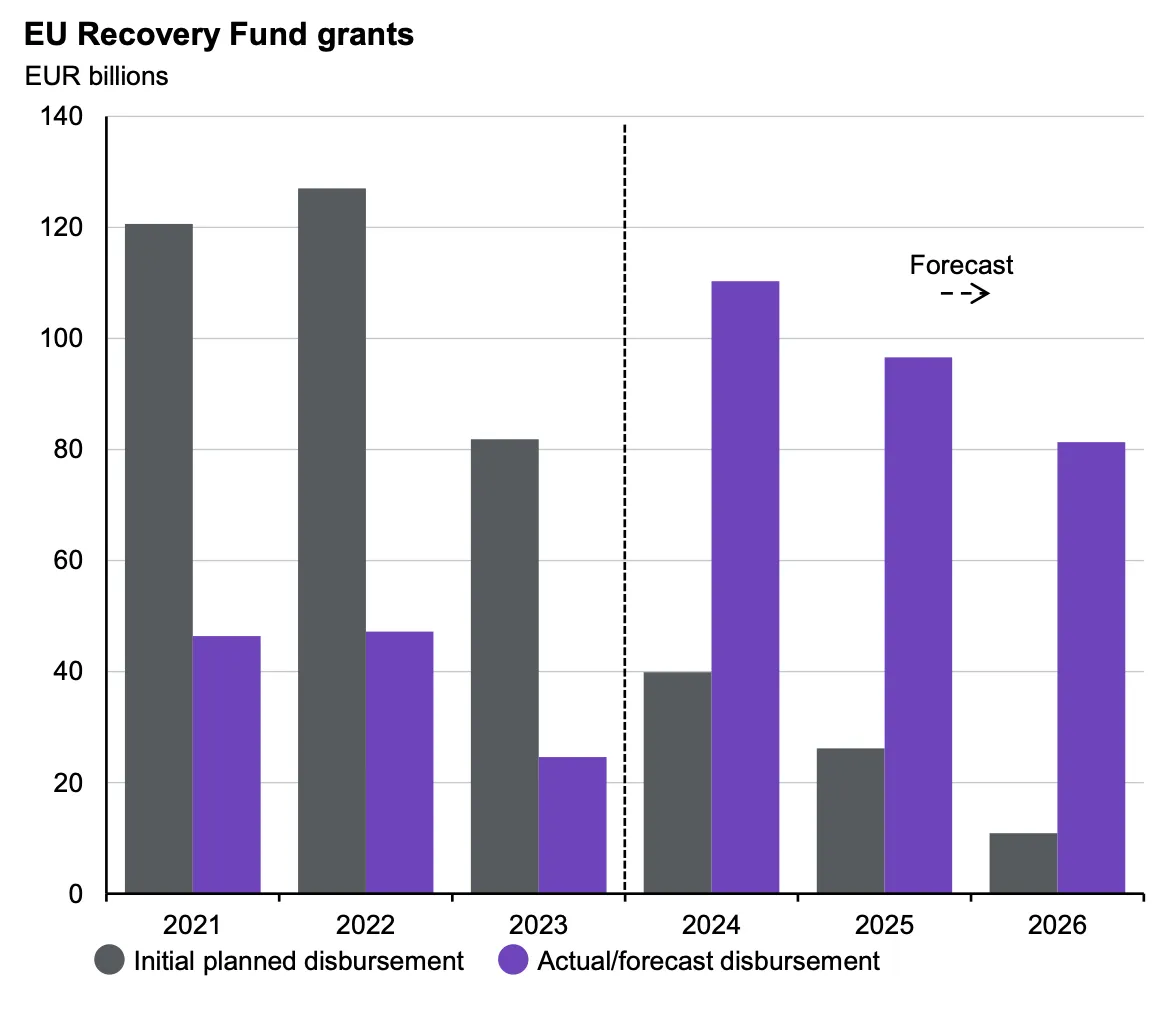

3. Y los gobiernos aún no han desplegado la potencia de los grandes planes públicos

El gran proyecto de impulso del gasto público europeo como respuesta a la pandemia fue el Plan de Recuperación para Europa, del que la web de la Comisión Europea presume por ser "el mayor paquete de estímulo jamás financiado. Tenemos la visión, tenemos el plan y hemos acordado invertir 806.900 millones de euros entre todos. Esto es NextGenerationEU".

Pero del dicho al desembolso hay un trecho. De varios años. De momento, apenas ha llegado a las empresas un tercio de lo que estaba pensado en 2021, 2022 y 2023. Es decir, aún está pendiente, como se puede ver en el gráfico a continuación en las líneas moradas. Mucho dinero que debería llegar a la economía real.

"Nos fijamos mucho en los bancos centrales pero la política fiscal puede tener más impacto en el crecimiento, planes de economía verde, digitalización...", asegura Ward. Y aquí, tenemos margen: "En nuestro programa más parecido al estímulo público de EEUU apenas hemos gastado hasta ahora, todavía está pendiente", añade.

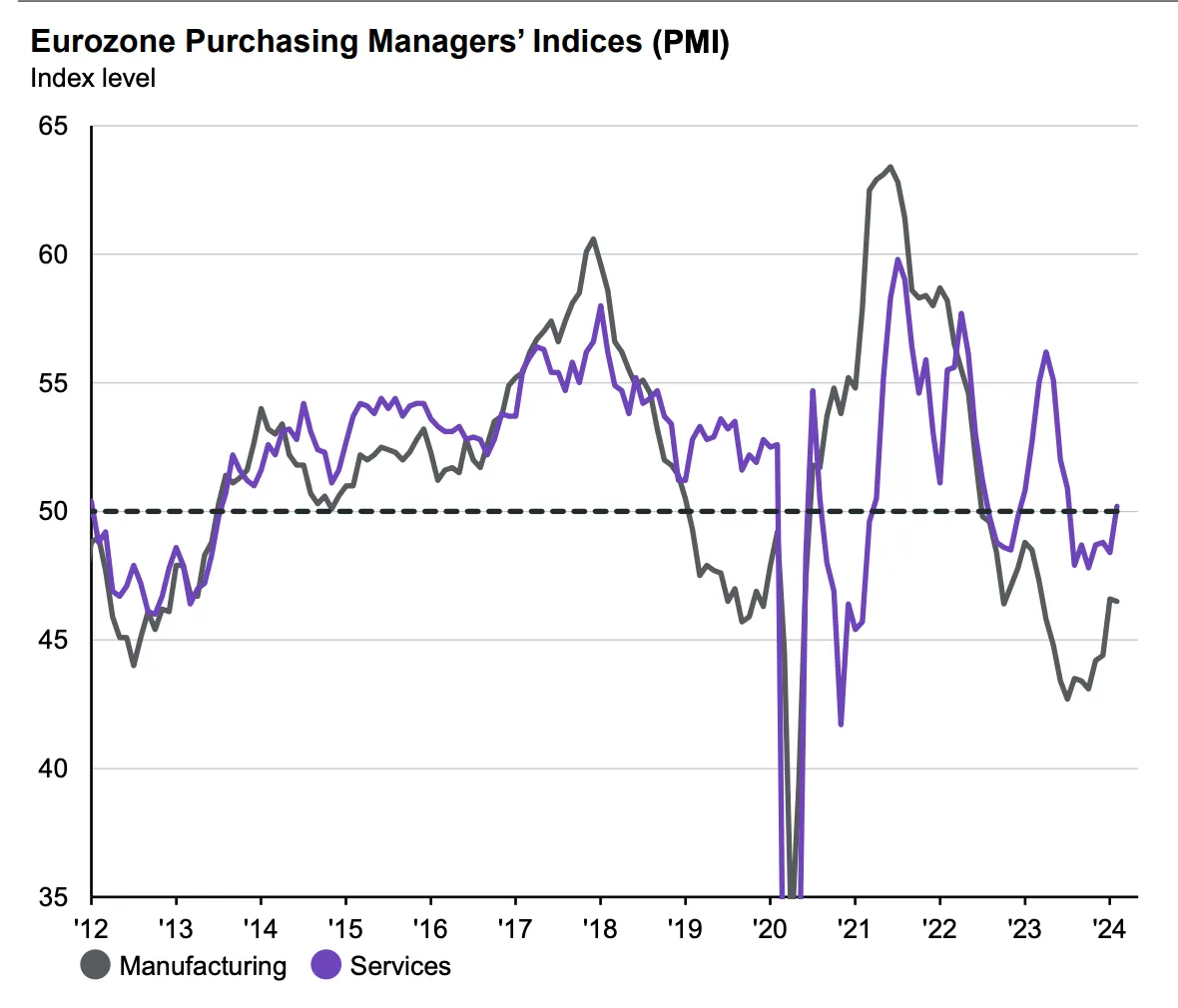

4 y 5. La actividad empieza a mejorar...

En Europa, tanto los índices PMI de producción industrial como los del sector servicios han dado lecturas esperanzadoras los últimos meses y da la sensación de haber hecho suelo. En concreto, el de servicios ha vuelto a niveles que se consideran de expansión, mientras el industrial muestra una recuperación modesta. A esto podría ayudar China, si el consumidor del gitante asiático realmente sorprende al alza en los próximos meses, como espera Ward.

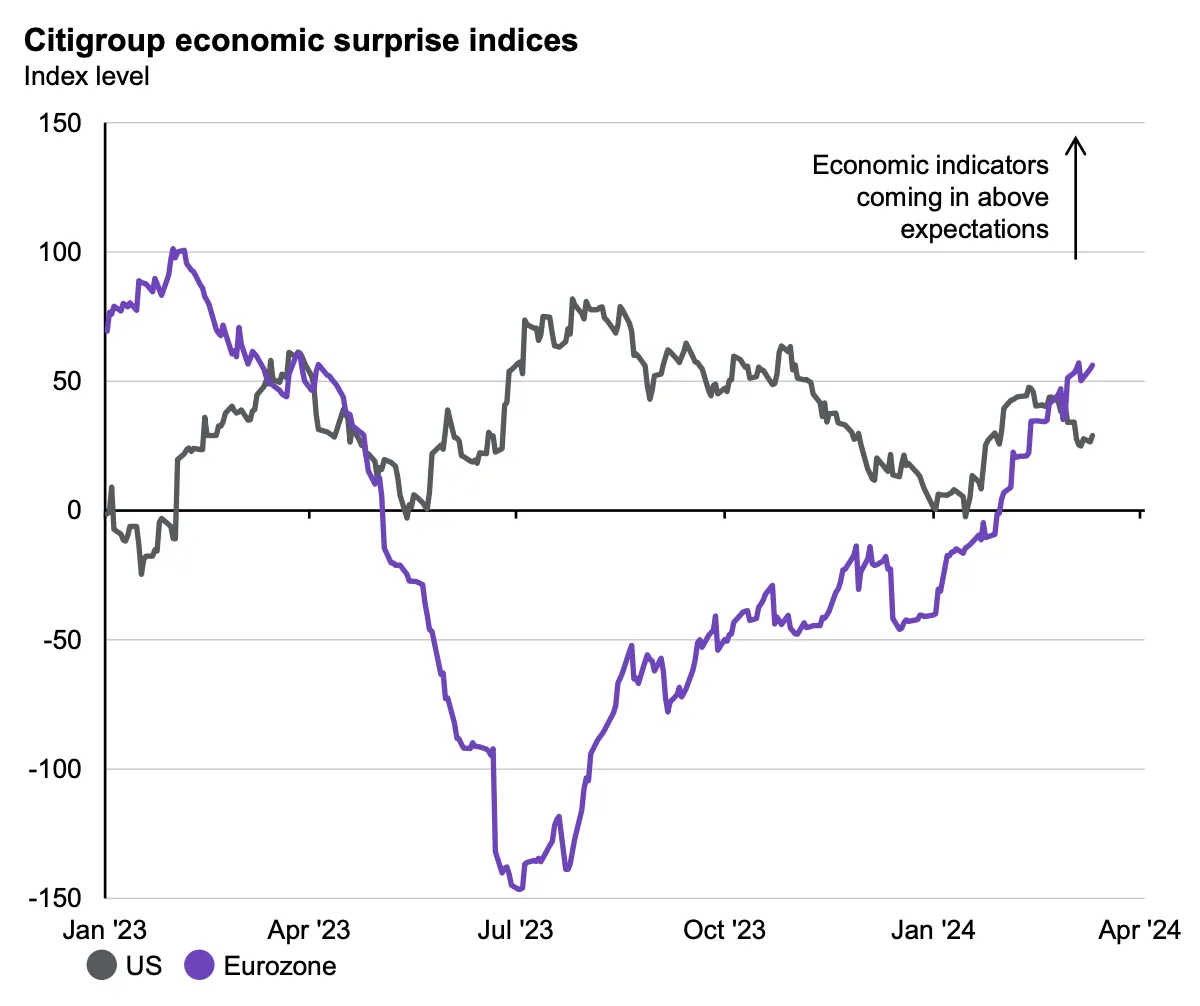

De hecho, Europa ha empezado a superar a EEUU en el índice de sospresas econónmicas en los últimos meses. A nivel macro, la región empieza a hacerlo mejor... aunque sólo sea por el pesimismo generalizado sobre sus economías.

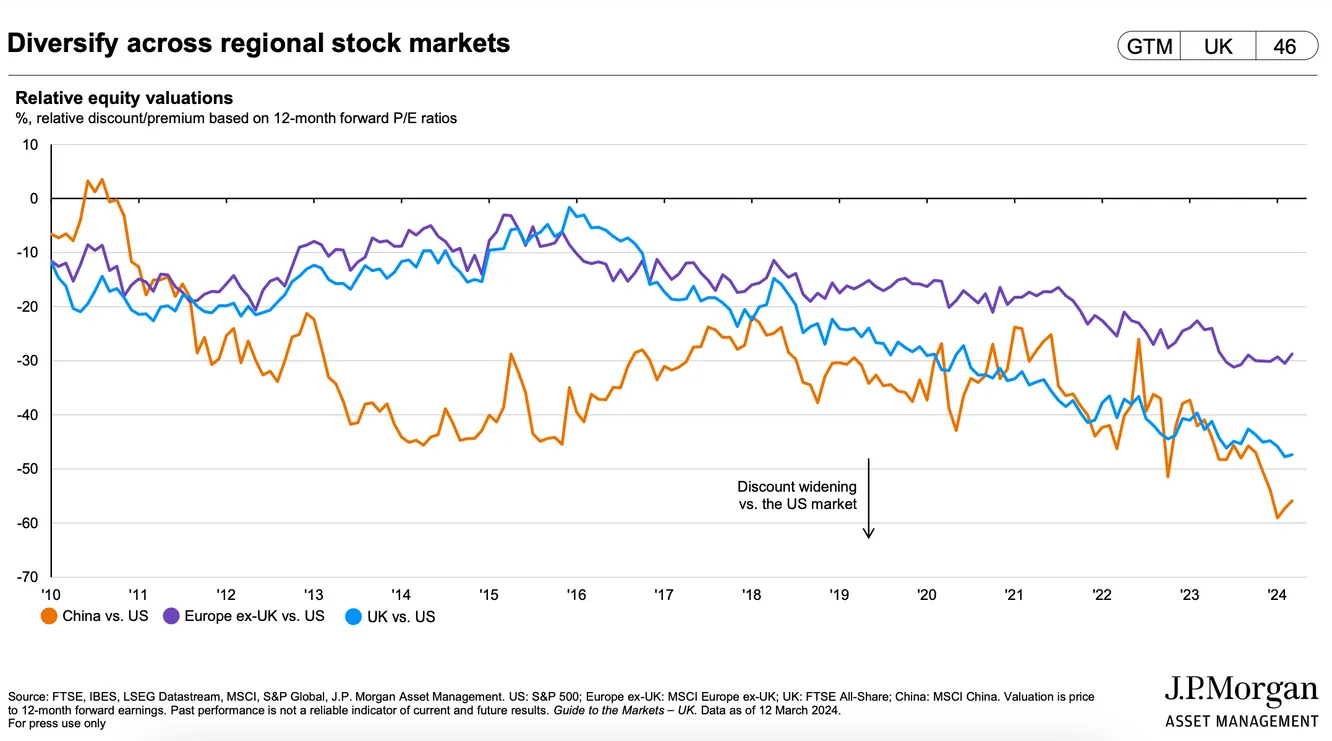

6. Y, por supuesto, la menor valoración frente a EEUU

Si se mira la valoración relativa de Europa frente a EEUU, el descuento está en máximos de las últimas décadas. Algo que también sucede a otros mercados, porque en realidad se debe a la tremenda fortaleza de la renta variable estadounidense.

Además, Ward cree que los bancos centrales cumplirán su promesa de bajar tipos, aunque la economía mejore, lo que también aportará un estímulo adicional.

Eso, claro, siempre que la inflación se mantenga controlada y no vuelva a venirse arriba.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.