Hacia la independencia financiera (III): simulación y planificación realista de objetivos.

Ya hemos visto que los inversores serios y ganadores, sólo tienen en mente un plazo: el largo plazo. Construir un plan pensando a largo plazo tiene muchas ventajas, tanto financieras y matemáticas, como psicológicas y filosóficas (que veremos en el próximo post de la serie). Hemos visto las financieras y matemáticas en los dos posts anteriores (ver: Hacia la independencia financiera (I): ¿cuánto puedes ganar invirtiendo? Verdades que duelen, y Hacia la independencia financiera (II): La magia de la capitalización compuesta y el impacto de un mal año). Ahora quiero destacar el componente psicológico: la enorme tranquilidad que da pensar a largo plazo es algo que poca gente conoce. Hacer las cosas sin esperar un resultado inmediato, es un lujo en los tiempos modernos donde todo está orientado al corto plazo (y es un grave error, que denota muy poca sabiduría en nuestra civilización moderna...).

En este post voy por tanto a reflexionar y hacer números sobre un plan para constituir un capital a largo plazo, entendiendo por largo plazo entre 10 y 25 años, según nuestra situación y necesidades, aunque podría ser más, 40 años por ejemplo, para los jóvenes de 20-25 años con las ideas claras. Vamos a mejorar los números vistos en los dos artículos anteriores porque vamos a incorporar un elemento nuevo: el ahorro mensual. Todavía no vamos a entrar en el " cómo", es decir, en el método concreto para obtener esa rentabilidad media anual que necesitamos (esto lo dejo para la próxima serie de posts sobre mi método y herramientas de inversión / especulación).

Las variables con las que jugar son:

El capital inicial que disponemos ya para invertir.

El ahorro periódico mensual que podemos poner de lado mes a mes.

La tasa de crecimiento anual de ese ahorro mensual: cada mes de enero, podemos plantear por ejemplo que ahorramos un 5% al mes que durante el año anterior. No sólo como consecuencia de un hipotético incremento de sueldo por la inflación, sino por la mejora de nuestra situación financiera, ya que normalmente según pasan los años, debemos ir más holgados. Por supuesto, podemos poner 0% y que el ahorro mensual sea constante durante todo el período.

Tope máximo de ahorro mensual: en el caso de haber puesto un incremento del 5% anual de nuestra capacidad de ahorro, es necesario poner un tope, porque hay un límite más allá del cual es improbable que lleguemos. Si por ejemplo empezamos ahorrando 100€ al mes, y vamos subiendo a un ritmo del 10% cada año (es decir, el segundo año ahorraríamos 110€/mes, el tercero 121€/mes, etc), hay que ser realista y considerar que por mucho que suba nuestro sueldo, llegará un momento en que no podamos ahorrar más de 500€/mes por ejemplo.

Por último, la variable más delicada: la rentabilidad media anual que esperamos obtener, es decir, nuestro objetivo de rentabilidad media.

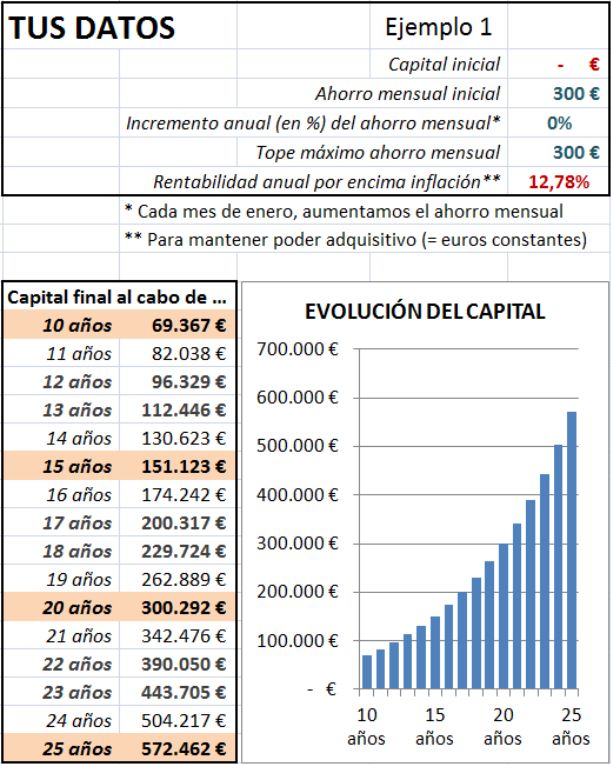

Son por lo tanto 5 variables con las que podemos jugar. No sólo para hacer planes y fijar objetivos, sino para analizar en detalle el impacto de cada una de estas variables en el resultado final, y fijarnos así en qué es lo más importante para cada situación particular. Si por ejemplo, nuestra capacidad de ahorro es limitada, y por mucho que queramos no podemos ahorrar más de 300€/mes, entonces para alcanzar un capital de 300.000€ dentro de 20 años, ¿qué rentabilidad anual deberíamos obtener? En la tabla siguiente tenemos la respuesta: un 12,78%.

Ejemplo 1.

Veamos otras variantes para ilustrar las muchas formas que tenemos de hacer jugar la capitalización compuesta. Algunas pueden resultar sorprendentes, y se trata justamente de mostrar el poder del ahorro constante (mensual) y la inversión a rentabilidades razonables.

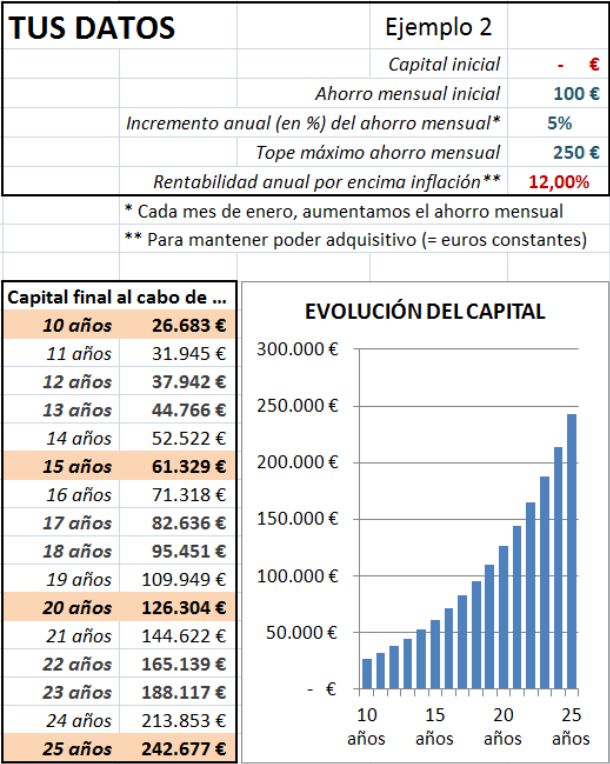

Ejemplo 2.

Tengo recursos limitados y soy

inversor semi-pasivo y optimista.

Partimos de

un ahorro mensual de 100€ y sin capital inicial. Quiero obtener un

12% anual, es decir, la media del mercado a largo

plazo. Para ello, me limitaré a replicar los índices, añadiendo dos

factores cualitativos para maximizar mi probabilidad de éxito:

1. Me centraré en el riesgo, en las pérdidas posibles, en proteger la cartera. Al estilo Buffet, mi objetivo será "no perder", y buscaré protegerme de los grandes ciclos bajistas como 2000-2003 ó 2008. Sólo con eso, espero alcanzar ese 12% anual de media.

2. Usaré de vez en cuando las opciones para apuntalar mi rentabilidad y a la vez protegerme de situaciones de riesgo.

Pues bien, sólo con 100€/mes de ahorro inicial, haciéndolo crecer un 5% cada año, con un tope de 250€/mes, y sin aportación inicial, mi capital para la jubilación tras 25 años de ahorro, sería de 242.000€. ¿Sorprendente?

Lo de semi-pasivo lo digo porque el enfoque es de inversor que replica el mercado " casi siempre", centrándose en los ciclos de largo plazo. Sólo nos saldremos del molde del mercado en momentos puntuales, ante la amenaza de recesión y configuraciones técnicas de techo y giro a la baja en los índices principales.

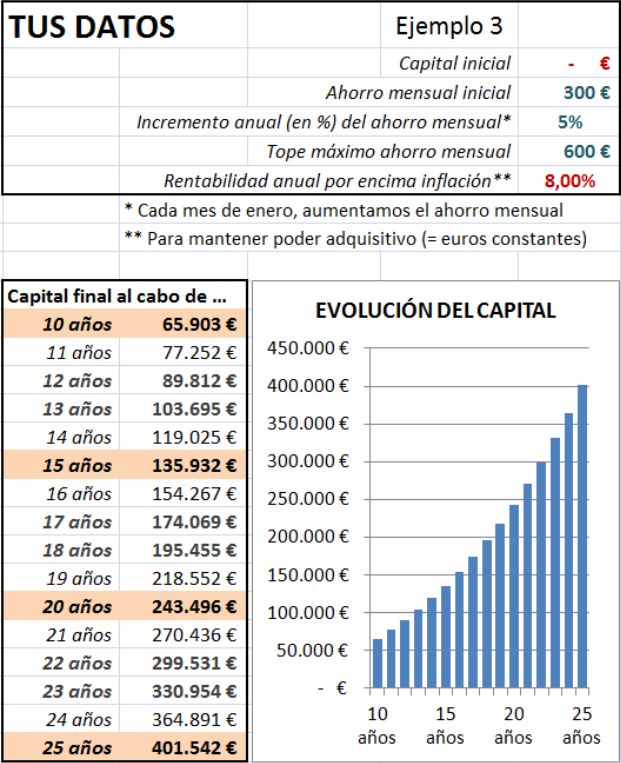

Ejemplo 3.

Tengo recursos medios, soy inversor pesimista.

Ahorro 300€/mes, sin aportación inicial, espero ganar un

8% de media anual en la bolsa. Mis aportaciones

crecen al 5% anual (cada mes de enero) con un tope de 600€/mes.

Capital final tras 25 años: 401.000€.

Como vemos, el impacto de bajar la rentabilidad del 12 al 8% se ve más que compensado por el impacto de subir el ahorro mensual inicial de 100 a 300€, y el tope de 250 a 600€.

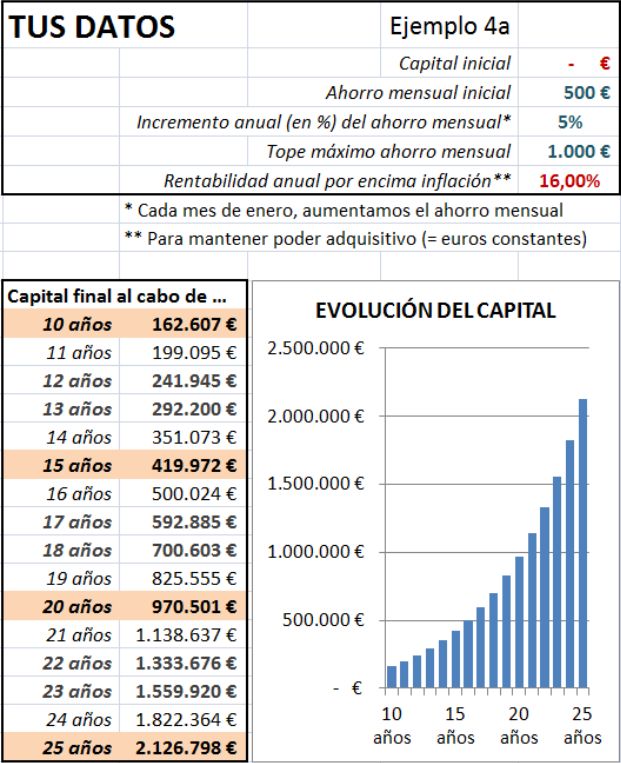

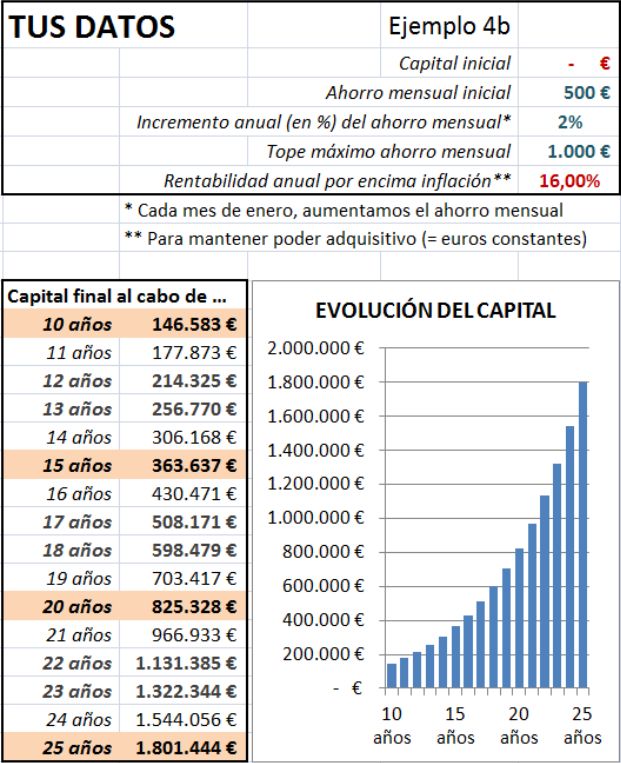

Ejemplo 4.

Recursos elevados, inversor optimista.

Vámonos

al otro extremo de un salto. Puedo empezar ahorrando 500€/mes, e iré

subiendo a un ritmo del 5% anual, con un tope de 1000€/mes. Mi

objetivo de rentabilidad media anual es del 16%. Al

cabo de 25 años, mi capital asciende a 2.126.000€. Soy multi-millonario.

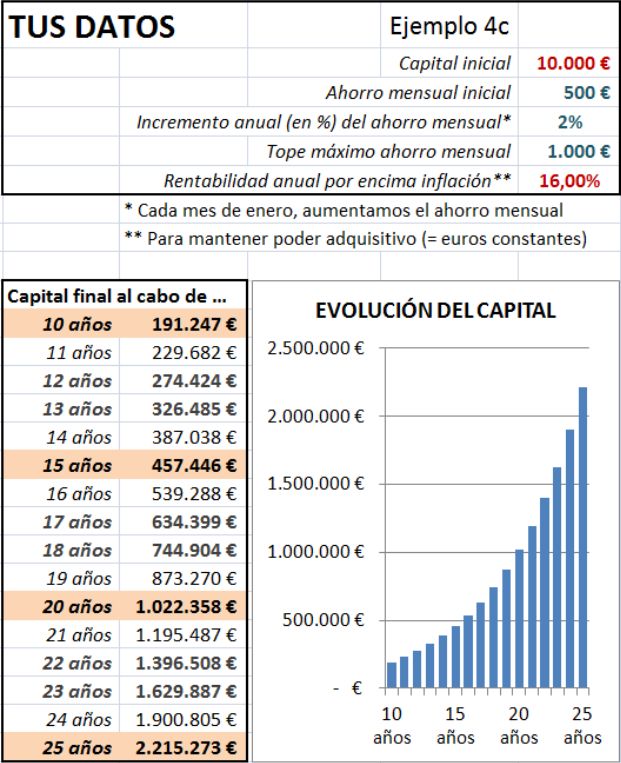

¿Os parece mucho un 5% cada año? Con un 2% salen 1.800.000€. Se nota el impacto, pero sigue siendo mucho dinero. Supongamos ahora que al tener recursos elevados, tengo al menos 10.000€ ahorrados que me sirven de capital inicial. En ese caso, mi capital final sube a 2.215.000€. Lógicamente, cuanto mayor sea la rentabilidad media anual, más impacto tiene el capital inicial.

Aquí vemos el impacto de poder ahorrar 500€ al mes, e ir

subiendo hasta los 1000€/mes. Además, hay que destacar el gran salto

que supone duplicar la rentabilidad anual esperada, del 8% al

16%, lo cual es un gran reto durante 25 años. Una vez más,

vemos el poder la capitalización compuesta a largo plazo, y la

enormidad de hablar de rentabilidades anuales superiores al 15%, y no

digamos ya superiores al 20%.

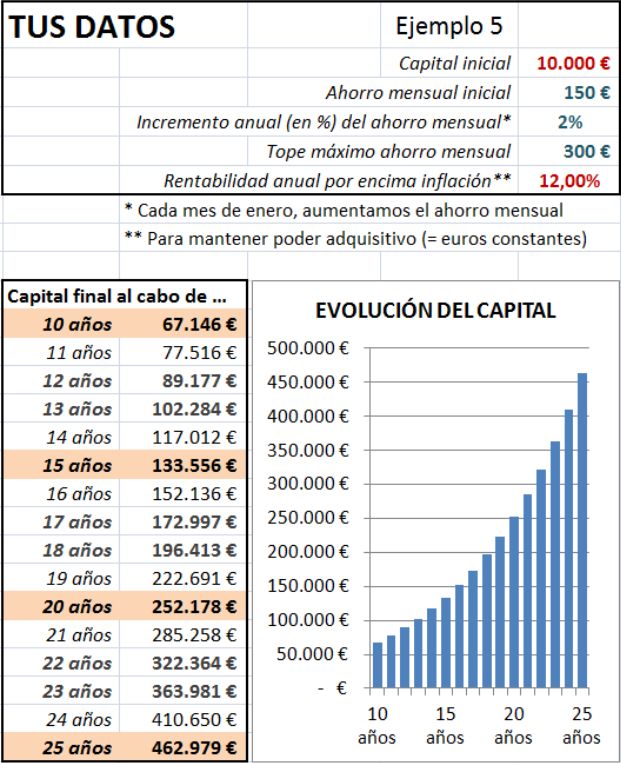

Ejemplo 5.

Recursos medios, inversor neutro.

Para dejar

atrás el cuento de la lechera, pongamos números medios: empiezo

ahorrando 150€/mes con un crecimiento del 2% anual, y con un capital

inicial de 10.000€. Pongo un techo de ahorro mensual de 300€ (en vez

de 1000€ como en el caso anterior), y espero sacar una rentabilidad

del 12%. Mi capital final tras 25 años es de 462.000€. No soy

millonario, pero es un buen capital de jubilación (sobre todo si son

euros de hoy día, porque como digo, hablo de rentabilidades por encima

de la inflación, para que sean comparables las cantidades de aquí a 25

años. Con la deflación actual parece razonable, pero es algo que habrá

que seguir de cerca).

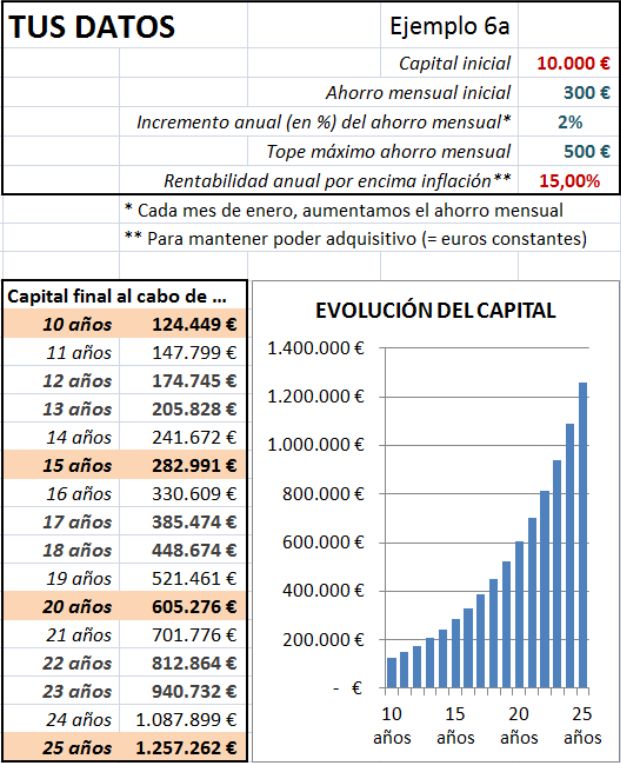

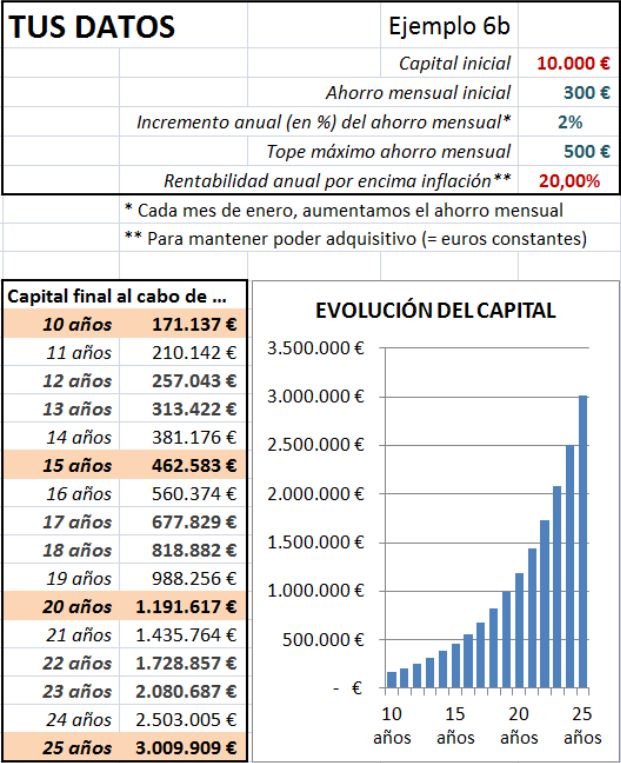

Ejemplo 6.

Formas de conseguir un millón de euros

Ahora vamos a enfocar el problema al revés. En vez de partir de

mis datos actuales, quiero ver de qué formas puedo alcanzar un millón

de euros, jugando con las variables.

Con un capital inicial de 10.000€, 300€ de aportación mensual creciente al 2% anual y con un techo de 500€/mes, y un objetivo de rentabilidad media anual del 15%, tardaríamos 24 años en llegar al millón de euros.

Si subimos la rentabilidad al 20% anual,

ganamos casi 5 años.

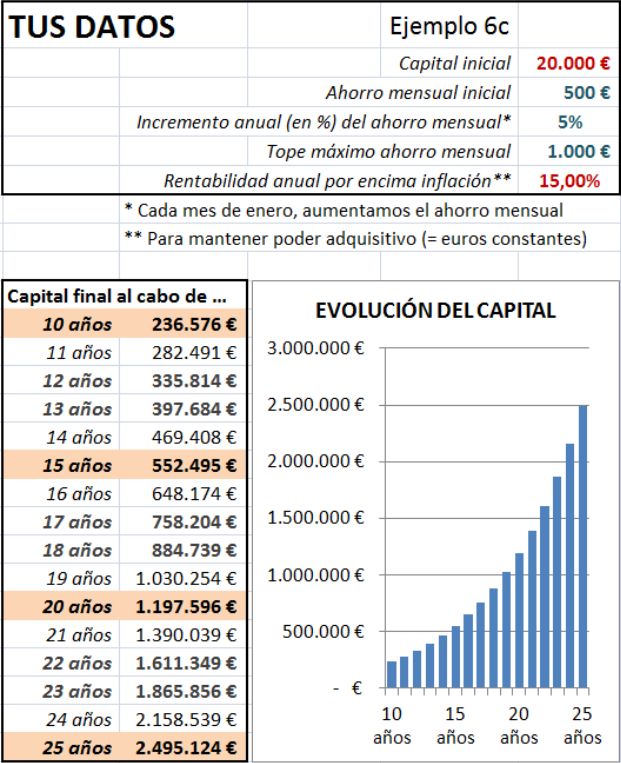

Dejando la rentabilidad al 15%, si queremos tener un millón de euros antes de 20 años, tenemos que subir el capital inicial a 20.000€, la aportación mensual de partida a 500€, y hacerla creciente al 5% anual, con un tope de 1000€.

Sea como sea, la clave está en superar el 10% de rentabilidad

anual, y considero que es factible aspirar a ese 15-16%, utilizando

una mezcla de herramientas y metodología que

potencie la rentabilidad media del mercado.

En concreto, mis puntos fuertes a explotar para generar un verdadero Valor Añadido son:

1.Selección de valores (por fundamentales) y Timing en las compra-ventas. Los inversores por fundamentales, los que buscan Valor, suelen ignorar el timing, lo cual es un punto débil en su sistema, porque pueden estar mucho tiempo esperando que un valor despierte. Además, al no mirar el gráfico, ignoran también las señales que les lanza el mercado diciéndoles que quizá se están equivocando. Por eso, combinar el Value + Timing, es para mí una interesantísima fuente de rentabilidad para mi cartera. Y además, es una protección extra para tiempos de crisis, porque las empresas más sólidas y con negocios fuertes son las que mejor atravesarán tiempos de crisis.

2. Trading esporádico de corto plazo: puro timing, basado en mi análisis chartista (gráficos), donde sé que tengo un gran Valor Añadido después de casi 20 años de experiencia. No es una actividad permanente, porque hay fases en las que es mejor estarse quieto. De hecho, es lo normal. Pero suele haber un par de meses al año donde el mercado está caliente, ya sea al alza ó a la baja, y eso se puede aprovechar para añadir otros puntos de rentabilidad a la cartera. Esta parte puramente chartista es la que cuento en detalle en mi curso de Análisis Técnico online (más detalles al final del post). La próxima edición del curso empieza el 12 de mayo.

3. Como continuación del punto 2, hay que destacar la operativa bajista, y más en un entorno donde la rentabilidad esperada en las bolsas para los próximos 10 años es claramente inferior a la media (ya hablaremos de eso en otro post). La posibilidad de hacer operativa bajista (muy puntual) es otra forma de sumar puntos de rentabilidad a nuestra cartera, siempre sin perder de vista la protección del capital (no perder), es decir, estrategia defensiva.

4. El uso de las Opciones es otro gran Valor Añadido, sobre todo cuando sabes analizar bien los gráficos y extraer información útil (que no se limite a información binaria del tipo " va a subir ó va a bajar"). Combinar un análisis técnico de calidad con el dominio de las opciones es donde considero que radica una de mis ventajas competitivas más relevantes.

5. Apalancamiento: de forma puntual, no sólo no descarto invertir más del 100% de mi capital, sino que quiero hacerlo. El uso de opciones ya nos puede permitir usar algo de apalancamiento, y también con CFDs ó con futuros se puede hacer. Cada 4-5 años se dan las condiciones en los mercados para operar con más confianza y pisar el acelerador. Si tenemos una cartera bien construida (Value+Timing) y una cobertura sólida con opciones, es perfectamente asumible el uso del apalancamiento con operaciones de trading a corto plazo usando herramientas como los CFDs. Esto será una fuente de otros puntos de rentabilidad adicional para la cartera.

En resumen, son 5 puntos clave sobre los que basar una sobre-rentabilidad. Si cada uno suma 2 puntos, tenemos un 10% de rentabilidad extra sobre la media del mercado. Si somos cautos y asumimos que se avecinan décadas delicadas para la bolsa, y que será difícil que rente más de un 2-3%, entonces hablamos de obtener un 12-13%. Si le sumamos la rentabilidad por dividendo en torno al 2-3%, llegamos a ese 14-16% de objetivo. ¿No les parece razonable?

Cada uno de estos puntos los iré desarrollando en otros posts, explicando los puntos fuertes y débiles de mi metodología (y conocimientos) de mercado. Veremos cómo encontrar y seleccionar los mejores valores por fundamentales, cómo utilizar el análisis técnico para detectar oportunidades de trading, tanto al alza como a la baja, veremos cuándo es momento de buscar oportunidades para abrir cortos (operar a la baja), y veremos cómo el uso de opciones nos ayuda de una forma maravillosa a mejorar nuestra cartera.

Anexo.

Para que hagáis más simulaciones y juguéis con las variables para ver qué os interesa más, os dejo este link para descargaros el excel con el que he hecho los ejemplos (sólo os pido a cambio vuestro e-mail si no estáis ya registrados). Podréis simular infinitos escenarios en función de vuestro capital inicial, vuestra capacidad de ahorro mensual, la rentabilidad anual esperada, y el período contemplado. Cualquier duda ó consulta, podéis dejar mensajes en este post ó escribirme un mail.

Para terminar, os dejo el link para más información sobre mi próximo curso de Análisis Técnico online, donde también podéis ver información sobre los videos grabados de estos cursos (si no podéis asistir en directo).