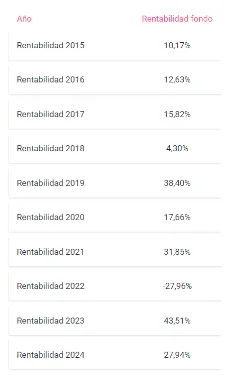

¿Qué pensarías de un fondo de inversión que, desde 2015, solo ha tenido un año con pérdidas y que en algunos de los años positivos ha obtenido rentabilidades excepcionales como un 38,40% en 2019, un 31,85% en 2021, un 43,51% en 2023, y que este año 2024 ya alcanza casi un 30%?

Datos a Julio de 2024.

Estoy seguro de que un fondo con estas rentabilidades captaría la atención de más de un inversor. No es casualidad que el fondo del que vamos a hablar se haya posicionado entre los más buscados en Finect.

Ahora bien, ¿tiene sentido comprar un producto solo por su rentabilidad?

A lo largo de este artículo veremos que no, nunca debemos invertir en un fondo de inversión basándonos únicamente en sus rentabilidades absolutas. La clave siempre está en relativizar, entender el riesgo asumido para conseguir dichas rentabilidades y compararlo con su mercado de referencia y otros fondos de la misma categoría.

El fondo en cuestión es el Caixabank Comunicación Mundial Estándar FI, un fondo de renta variable global con un claro sesgo hacia la tecnología, concretamente en Estados Unidos. Los más experimentados en el mundo de los fondos de inversión ya se estarán haciendo una idea del tipo de empresas, e incluso de los nombres concretos, que el fondo tiene en cartera. Este es el típico producto de los bancos que ha tenido la suerte de estar invertido en un mercado favorable, pero que no ha sabido aportar rentabilidad extra ni siquiera asumiendo menos riesgo.

Veamos cómo invierte este fondo y, más adelante, comparemos sus resultados con el mercado.

¿Cómo invierte el fondo?

Lo primero y más necesario es saber cómo invierte este fondo de inversión. Lo normal a la hora de analizar un fondo es entender cuestiones cómo:

Equipo de gestión y su experiencia:

- ¿El fondo depende de las decisiones de un gestor o las ideas surgen de todo el equipo?

- ¿Qué recursos tiene a su alcance el equipo?

- ¿Están los diferentes analistas especializados por sectores, países o temáticas?

Filosofía y proceso de inversión:

- ¿Qué tipo de empresas buscan y cómo las analizan?

- ¿Analizan cuestiones macroeconómicas, solo analizan las empresas o combinan ambos enfoques?

- ¿Buscan empresas infravaloradas, de calidad, de crecimiento, o una combinación de estas características?

Construcción de cartera y control del riesgo:

- ¿Cuál es el universo de inversión del fondo?

- ¿En base a qué criterios se asignan los pesos de las compañías en la cartera?

- ¿Buscan una cartera concentrada o diversificada?

- ¿Cómo limitan el riesgo de pérdida?

Estas son solo algunas de las cuestiones que debemos tener en cuenta al analizar un fondo de inversión.

Como os podéis imaginar, he buscado toda la información pública disponible sobre el fondo y no he sido capaz de encontrar nada concreto. A continuación, os dejo el texto literal que utiliza la gestora para explicar el funcionamiento del fondo:

El elemento fundamental del proceso de inversión es el análisis detallado de las diferentes compañías, sectores y países que forman parte del universo de inversión de los diferentes productos. Nuestra filosofía de inversión concede especial importancia al análisis en profundidad de las compañías y a la búsqueda de un potencial de revalorización adecuado al riesgo asumido en cada inversión. Para ello, junto con el seguimiento de las diferentes variables macroeconómicas y su impacto en países y sectores se realiza un seguimiento de la valoración y perspectivas de cada una de las compañías.

De aquí lo único que podemos sacar en claro es que el fondo analiza las compañías, teniendo en cuenta tanto factores macroeconómicos como valoraciones, pero no sabemos nada sobre el proceso de análisis ni el criterio utilizado para seleccionar las ideas que finalmente componen la cartera.

Seguro que si hablo con la gestora me podrían explicar más detalladamente toda la filosofía y el proceso de inversión, pero esto es justamente lo que diferencia a los bancos comerciales de las gestoras independientes. La mayoría de estas últimas ofrecen suficiente información pública para entender el funcionamiento de sus productos, mientras que, en el caso de este fondo de la Caixa, la información es mínima y vaga.

Por lo tanto, lo único que nos queda es analizar la composición de la cartera y ver dónde está invertido hoy el fondo para así hacernos una idea más clara.

Cartera del fondo

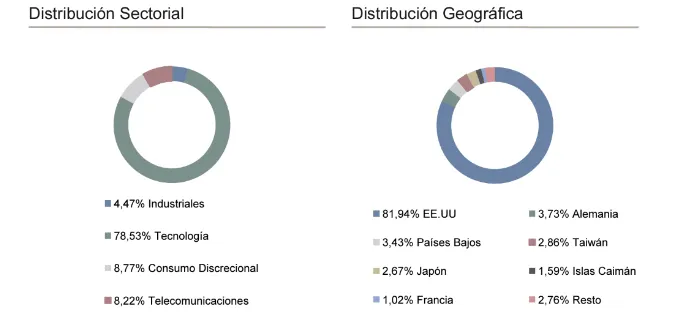

Actualmente, el fondo está invertido en un 82% en Estados Unidos y en un 78,5% en Tecnología.

Por tanto, aunque el fondo se presenta como un fondo de renta variable global, es evidente que su enfoque principal está en la tecnología en Estados Unidos. A pesar de que el fondo se compara con dos índices, un 60% MSCI World Information Technology y un 40% MSCI World Communication, lo más lógico sería compararlo con el Nasdaq 100.

Si revisamos el top 10 de la cartera del fondo (imagen izquierda), podemos ver que coincide en la mitad de las compañías con el actual top 10 del Nasdaq (imagen derecha).

Esto ya nos indica que estamos ante un fondo que sigue muy de cerca al mercado.

Resultados y métricas

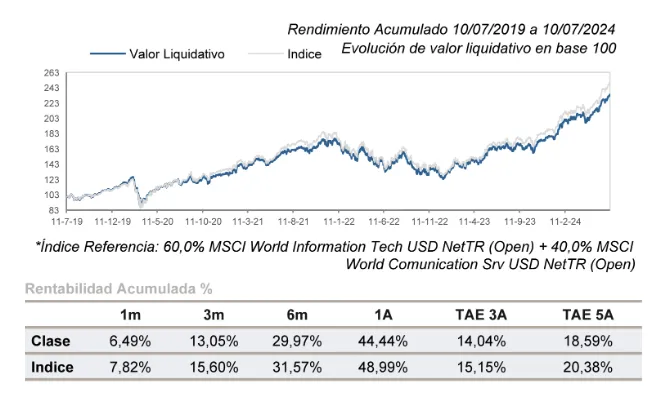

Si analizamos las rentabilidades obtenidas por el fondo, como vimos al principio, son espectaculares. Sin embargo, al compararlas con su índice de referencia, observamos una realidad distinta.

Comparado con el índice de referencia que ellos utilizan, el fondo no logra superarlo en ningún periodo.

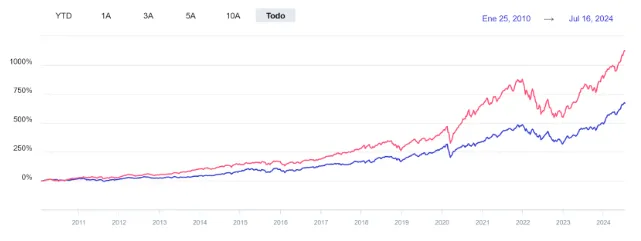

Pero si lo comparamos con un ETF sobre el Nasdaq, el panorama es aún peor.

Desde 2010, el Nasdaq ha logrado una rentabilidad del 1,125% (línea roja), mientras que el fondo ha alcanzado un 670% (línea azul), casi la mitad en comparación.

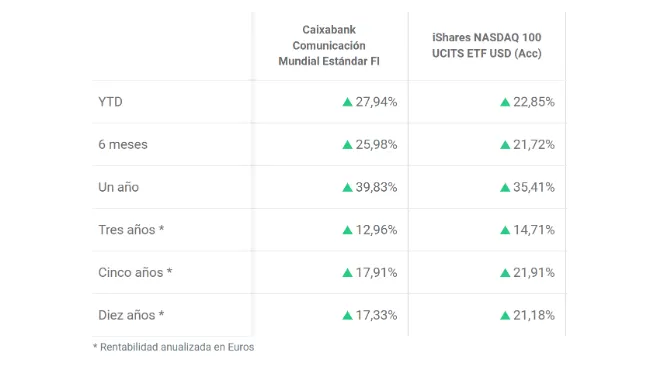

Si analizamos las rentabilidades anualizadas, la situación es la siguiente.

A 3, 5 y 10 años, el fondo ha obtenido un rendimiento inferior al índice, con una diferencia de casi el 4% anualizado en los últimos 10 años. Esto significa que cada año, el fondo ha generado un 4% menos de rentabilidad en comparación con su índice de referencia.

Este punto refleja la importancia de no basarse únicamente en las rentabilidades de un fondo sin considerar lo que ha logrado el mercado o fondos similares. Aunque las rentabilidades del fondo son excelentes y cualquier inversor estaría satisfecho con ellas, ¿no sería más lógico invertir directamente en un fondo indexado que replique ese mercado específico, especialmente considerando las comisiones que cobra el fondo actualmente, que son del 1,86%?

Es crucial recordar que las comisiones están siempre incluidas en la rentabilidad que observamos, ya que se deducen diariamente del valor liquidativo.

Llegados a este punto, es fundamental analizar diversas métricas para entender qué riesgo ha asumido el fondo en relación con el mercado y determinar si realmente vale la pena aceptar rendimientos más bajos a cambio de una mayor tranquilidad para el inversor.

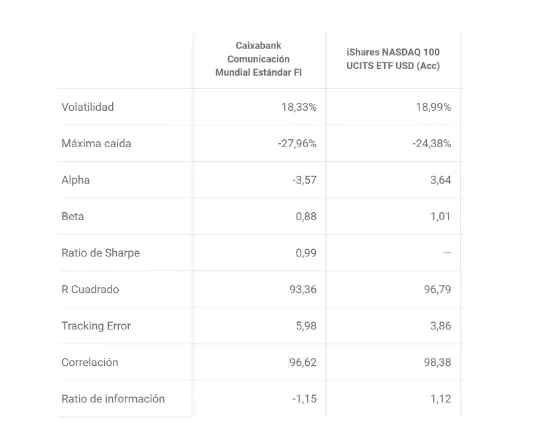

En la siguiente imagen se pueden ver todas las métricas a 5 años frente al ETF del Nasdaq.

La volatilidad es similar, pero donde el fondo lo hace peor es en su máxima caída, con un -27,96% frente a un -24,38% del índice.

Además, presenta un Alpha negativo de -3,57%, lo que indica que el fondo no ha generado valor adicional por encima de lo esperado según su beta. Asimismo, el Ratio de Sharpe es de 1, lo que sugiere que el fondo ha asumido un riesgo similar al del mercado para obtener menos rentabilidad.

Por último, la correlación es notablemente alta, alcanzando un 96,6%, mientras que el Tracking Error es de 6, un valor relativamente elevado que indica una gestión activa por parte del fondo. Este valor es sorprendentemente alto, ya que por experiencia, este tipo de fondos que se parecen tanto a sus mercados suelen tener cifras más bajas. Por lo tanto, aún teniendo un valor alto, el ratio juega en contra del fondo ya que a pesar de aplicar una gestión activa, lo hace generando unos peores resultados en rentabilidad y riesgo que su mercado.

Conclusión

En definitiva, el Caixabank Comunicación Mundial Estándar FI es un fondo de inversión que ha obtenido unas rentabilidades absolutas estratosféricas, pero que cuando se compara con su mercado la realidad es muy diferente; es un fondo mediocre dentro de un buen mercado. Muchos fondos que han invertido en tecnología en Estados Unidos se han beneficiado de hacerlo en un mercado que ha subido mucho, sin necesidad de aplicar una gestión activa diferencial, simplemente copiando en mayor o menor medida a los índices.

Es común que muchos fondos de inversión, especialmente los gestionados por bancos conocidos, vendan productos mediocres como exitosos, lo que provoca que muchos inversores acaben cayendo en sus redes. No por nada, este tipo de fondos son los más vendidos en España y los que mayor capital captan.

Es muy importante realizar nuestro propio análisis para saber dónde estamos invirtiendo nuestro dinero, y si no somos capaces de hacerlo, debemos recurrir a profesionales que nos ayuden a tomar las decisiones correctas.

Te voy a dejar dos artículos que te pueden interesar, uno habla de un fondo tecnológico como ejemplo de buena gestión activa con buenos resultados y otro es una comparativa de dos fondos de inversión, que al igual que el analizado en este artículo, se venden como buenos, cuando no lo son.

Contenido elaborado por Daniel Pérez Alegre, especialista en fondos de inversión.

Te puede interesar:

- Análisis Vanguard Global Stock Index Fund: invertir en la renta variable global al menor coste posible

- Análisis Trojan Fund (Troy AM): un fondo multiactivo flexible y defensivo

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026