Análisis Vanguard Global Stock Index Fund: invertir en la renta variable global al menor coste posible

En este análisis, hablaremos de uno de los fondos indexados más famosos para invertir en el MSCI World: el Vanguard Global Stock Index Fund.

Para quienes no la conozcan, aunque serán pocos, Vanguard, fundada en 1975, es una de las gestoras más grandes del mundo, con nada menos que 8 “trillions” de dólares bajo gestión. Es conocida principalmente por sus fondos de inversión indexados y ETFs, aunque también ofrece fondos de gestión activa.

Sin embargo, nos centraremos en la indexación, un concepto popularizado por John Bogle para ofrecer a los inversores la posibilidad de invertir en fondos que replican directamente los principales índices bursátiles de los mercados financieros mundiales. Aunque los índices ya existían antes de Bogle, Vanguard fue pionera en crear este tipo de fondos, dado que no es posible invertir directamente en un índice y hasta ese momento no existían productos que replicarán los mercados de esta manera.

¿Cómo funciona un fondo indexado?

La filosofía de un fondo de inversión indexado consiste en replicar con la máxima precisión posible la composición de un índice concreto, manteniendo unas comisiones muy bajas en comparación con otros tipos de fondos. Fondos indexados: ¿qué son y cómo invertir?

En el caso del Vanguard Global Stock Index Fund, este fondo replica al MSCI World, uno de los índices más representativos de la renta variable global en países desarrollados, abarcando un total de 23 países. El fondo lo hace con unas comisiones de gestión del 0,18% anual.

Para entender cómo funciona un fondo indexado al MSCI World, primero hay que entender cómo funciona el propio MSCI World. Este índice se compone actualmente de las casi 1.500 empresas de mayor capitalización del mundo, ordenadas de mayor a menor tamaño. No se aplican otros criterios para la selección de las compañías, como podrían ser valoración, crecimiento o calidad de los negocios. Lo fundamental es que cuanto más grande sea una compañía en bolsa, mayor será su peso en la cartera del índice.

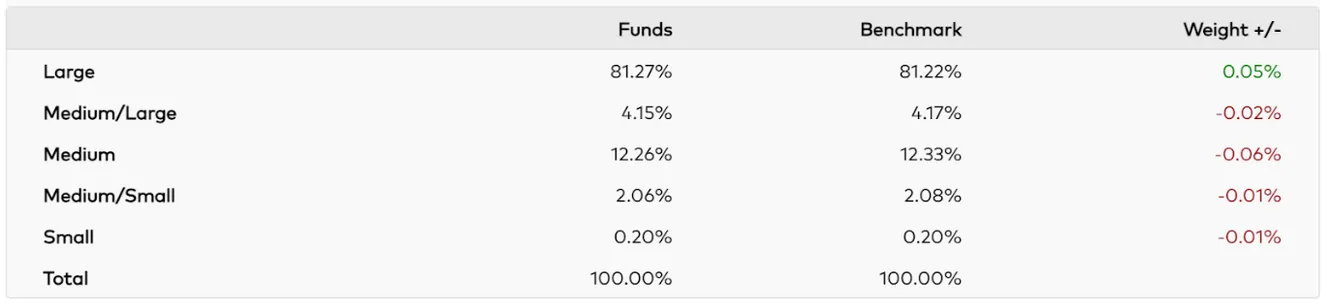

Como es lógico, este criterio de selección se traduce en una cartera con un claro sesgo hacia empresas de gran capitalización, que representan más del 80% de la cartera.

Cartera del Vanguard Global Stock Index Fund

No hay mejor forma de observar cómo un fondo indexado, como el Vanguard Global Stock Index Fund, replica al mercado, que comparando la composición de su cartera con la del MSCI World.

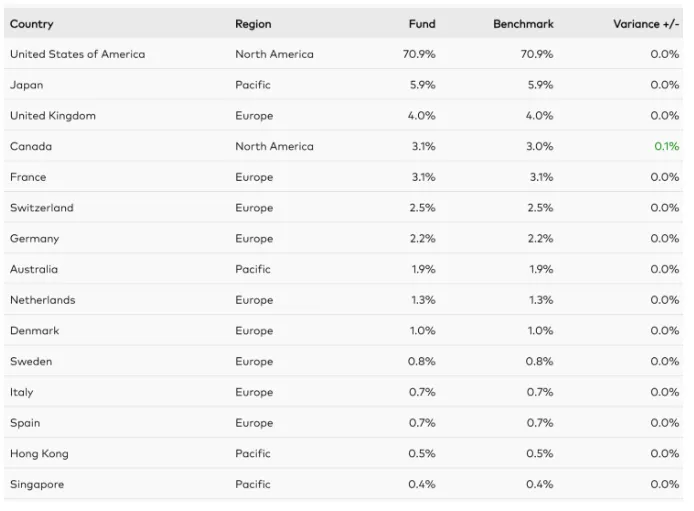

Distribución por países

Como es lógico, la distribución por países en el Vanguard Global Stock Index Fund es exactamente igual a la del índice que replica, el MSCI World. Destaca el enorme peso del 70% en Estados Unidos, debido al criterio de selección basado en la capitalización bursátil, ya que Estados Unidos alberga la mayor cantidad de empresas de gran tamaño.

Actualmente, indexarse al MSCI World es casi como comprar un índice de Estados Unidos, dada la gran ponderación de las empresas estadounidenses en el índice.

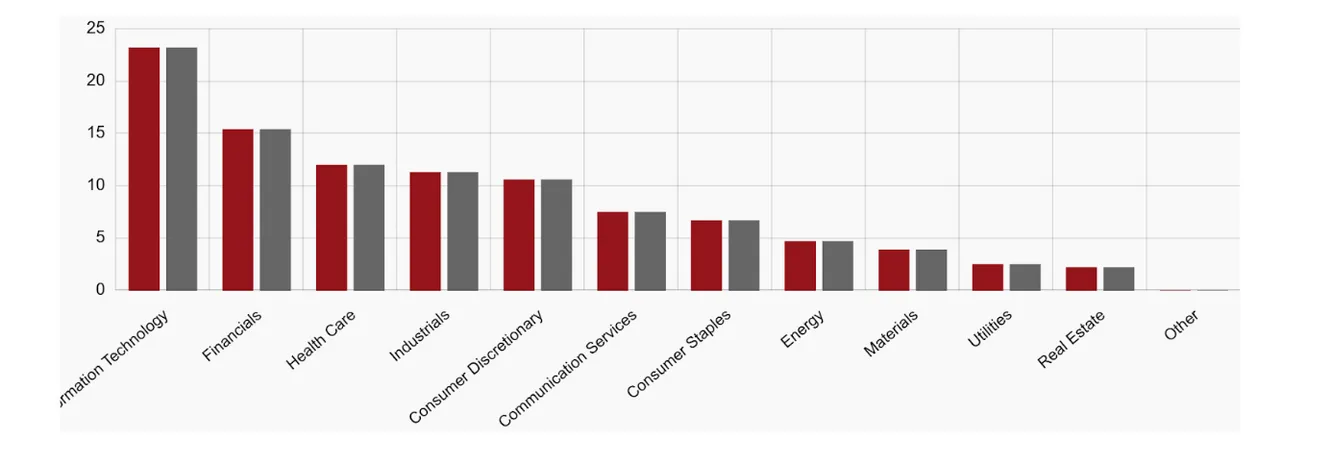

Distribución sectorial

De nuevo, la distribución sectorial en el Vanguard Global Stock Index Fund es exactamente igual a la del índice que replica, el MSCI World. Destaca especialmente el sector tecnológico, consecuencia directa de la predominancia de las mayores empresas estadounidenses en este sector. Sin embargo, esto no excluye la presencia de empresas tecnológicas de otros países dentro del índice.

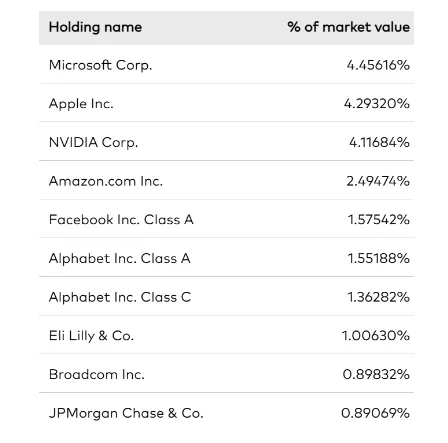

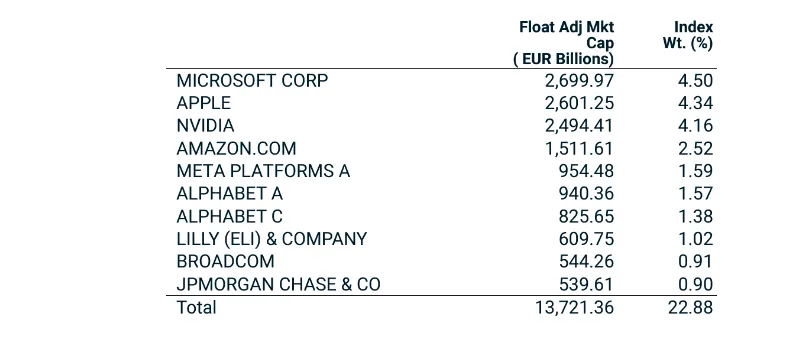

Top 10 posiciones

Como era de esperar, las posiciones del Vanguard Global Stock Index Fund son las mismas que las del MSCI World, no solo en el top 10, sino en toda la cartera. Todas las empresas del top 10 son de Estados Unidos. Un dato revelador es que, de casi 1.500 compañías en el MSCI World, las diez primeras pesan un 22%.

Esto indica que los movimientos relevantes que influirán en mayor medida en la rentabilidad del índice y del fondo estarán predominantemente en las principales posiciones de la cartera. En contraste, una compañía en el puesto 500 tendrá menos impacto, y una en el puesto 1,400 tendrá un impacto mucho menor en la rentabilidad total del fondo.

Por cierto, no te quedes con las empresas y pesos actuales como si fueran una constante, ya que irán cambiando día a día según evolucione la cotización de cada empresa. De hecho esta es la esencia de los fondos indexados.

Métricas y resultados

Otra forma de entender el funcionamiento de los fondos indexados es a través del análisis de sus métricas.

Lógicamente, la Beta es de 1, lo que significa que el fondo se mueve exactamente igual que el índice, ya que la cartera es la misma. Por lo tanto, el fondo no puede tener más o menos volatilidad. Al igual que otros fondos indexados, este fondo no puede generar Alpha positivo, es decir, no puede obtener un exceso de rentabilidad sobre el índice que está replicando. De hecho siempre deberá tener un Alfa ligeramente negativo fruto de las comisiones que cobra.

Por otro lado, debemos revisar otros ratios para saber cómo de buena es la réplica de un fondo contra su índice. El R Cuadrado también es de 1, lo que indica que la correlación entre el fondo y el índice es completa, por las razones previamente mencionadas. Esto se traduce en un Tracking Error cercano a 0, debido a que la gestión del fondo es 100% pasiva y no puede generar rendimientos diferentes al índice de manera consistente. Todo ello nos demuestra que este fondo replica con excelente precisión al índice de referencia, que es justo lo que busca un inversor indexado.

El riesgo soportado por el fondo dependerá del contexto de mercado que valoremos, y a largo plazo debemos tener claro que soportaremos el riesgo asociado con la Renta Variable Global. Por comentar las métricas recientes, vemos que la Volatilidad y la Máxima caída del fondo a 5 años han sido del 15% y -33%, respectivamente.

Es importante señalar que, a menudo, se venden los fondos indexados como productos seguros al replicar directamente a los mercados con el menor coste posible. Quién no ha escuchado alguna vez a alguien decir: "Si no sabes dónde invertir, la mejor opción son los fondos indexados y te olvidas". Esta asociación entre indexación y seguridad es muy peligrosa.

En mi opinión, esta afirmación es un error grave. Un fondo indexado no es más seguro que un fondo de gestión activa, ni es seguro en sí mismo. Decirle a un inversor sin conocimientos básicos de inversión que invierta en índices como el MSCI World o el S&P 500 puede ser problemático. Cuando lleguen caídas fuertes, que siempre ocurren, la experiencia me dice que muchos no serán capaces de soportarlas. Y el argumento del largo plazo está muy bien, pero el corto plazo puede ser muy doloroso para quien ve caer sus ahorros de toda la vida.

Por eso, siempre es fundamental aconsejar en función del perfil y los objetivos de cada inversor. Existen opciones más seguras dentro de la gestión pasiva o activa, incluso sin salir de la renta variable, que pueden encajar mejor en las carteras de los inversores, en lugar de simplemente indexarse al mercado de referencia (que muchas veces es el que más ha subido…) y olvidarse de lo que ocurra.

Como puedes ver, la idea está clara: el único objetivo de este fondo es replicar al MSCI World. Todos los ejemplos expuestos a lo largo de este análisis no hacen más que reiterar esta idea. Aun así, creo que es importante que los inversores entiendan en profundidad cómo funcionan los fondos indexados.

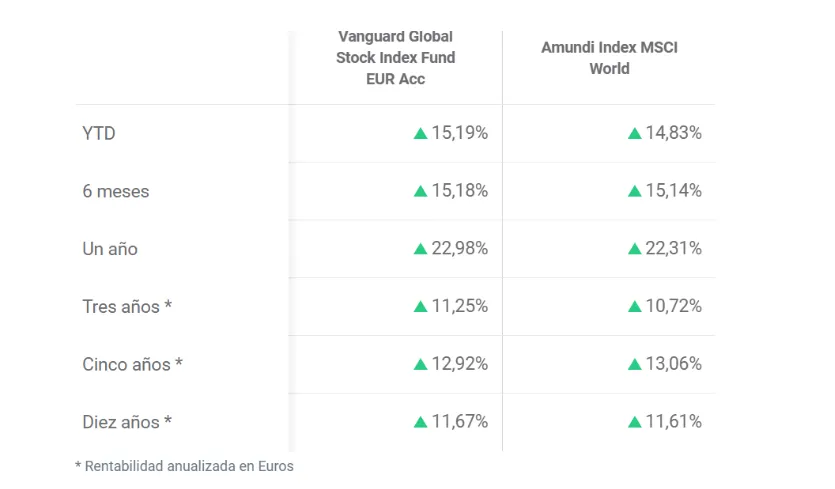

Dicho esto veamos la rentabilidad anualizada obtenida por el fondo en comparación con el índice.

La razón por la que la rentabilidad del fondo no es exactamente igual a la del índice se debe a las comisiones aplicadas por el fondo, que en este caso son del 0,18%. También por pequeños errores en la réplica que puedan suceder (tanto al alza como a la baja) y que se suelen ver entre diferentes indexados, tanto entre ellos como vs el índice. Pero bueno, a largo plazo podemos esperar que la diferencia tienda a ser exactamente la comisión cobrada. Sin duda, esto es lo más cercano que podemos estar a la rentabilidad del MSCI World con la indexación.

Por ello es crucial mencionar la importancia de las comisiones en este tipo de fondos. En este caso, el Vanguard Global Stock Index Fund es uno de los fondos más económicos. Otro de los fondos indexados más conocidos para invertir en el MSCI World es el Amundi Index MSCI World, que tiene unos costes totales del 0,30%. Aunque sigue siendo una comisión muy reducida, a largo plazo esto generará una pequeña diferencia de rentabilidad entre ambos fondos. Esto hace que, en mi opinión, sea mucho más lógico comprar el Vanguard en lugar del Amundi, siempre que sea posible y no suponga un sobrecoste para los inversores, algo que por desgracia pasa en ciertos comercializadores.

La siguiente imagen ilustra esta diferencia.

Como ves, existe una diferencia de rentabilidad en los diferentes periodos, pero a largo plazo es poco relevante y podemos esperar que tiendan a ser iguales salvo por las diferencias de comisiones.

¿Existen opciones más baratas que los fondos indexados?

Sí, podemos invertir en el MSCI World a través de un ETF que tenga comisiones más bajas que el Vanguard Global Stock Index Fund. Por ejemplo:

- Amundi MSCI World UCITS ETF (0,12%)

- SPDR MSCI World UCITS ETF (0,12%)

- HSBC MSCI World UCITS ETF (0,15%)

Estos son algunos ejemplos de ETFs que cobran menos comisiones, aunque la diferencia no es muy alta. También es posible encontrar ETFs que replican al MSCI World con comisiones más altas que las de un fondo indexado, pero generalmente siempre hay opciones más económicas en el universo de los ETFs.

Sin embargo, no todo lo que brilla es oro: al invertir a través de un ETF, debemos tener en cuenta que, aunque las comisiones de gestión del producto son menores, incurriremos en costes adicionales al operar con brókers. Estos costes pueden estar relacionados con la compra, venta o mantenimiento de los ETFs.

Además, al optar por ETFs, perdemos la posibilidad de realizar traspasos con ventaja fiscal cómo podemos hacer entre fondos de inversión. Esto significa que cada vez que deseemos cambiar de ETF, deberemos vender y luego comprar otro, lo cual conlleva costes tanto del broker cómo implicaciones fiscales al pasar por Hacienda. Esto es un gran problema, por lo que en general considero los fondos indexados mejor opción que los ETFs indexados, aunque como siempre depende de cada caso.

En mi opinión, considero que vale la pena pagar un poco más en comisiones e invertir en fondos de inversión indexados. A largo plazo, es probable que necesitemos hacer ajustes en nuestros productos de inversión y la mejor manera de preservar el interés compuesto de nuestras inversiones es minimizando los costes a largo plazo, tanto operativos como fiscales.

Conclusión

En definitiva, el Vanguard Global Stock Index Fund es un fondo indexado cuyo único objetivo es ofrecer a los inversores la posibilidad de invertir directamente en el MSCI World al menor coste posible. Espero que este análisis te haya servido para entender mejor lo que supone invertir en fondos indexados, un tipo de inversión que puede ser muy útil para aquellos inversores que no quieran gastar su tiempo en buscar otro tipo de estrategias activas para batir al mercado o simplemente para obtener una mejor rentabilidad-riesgo.

Contenido elaborado por Daniel Pérez Alegre, especialista en fondos de inversión.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.