La Fed baja tipos, ¿toca renta fija? Gran momento para invertir en bonos, avisan los expertos (y la historia)

La Reserva Federal de Estados Unidos (Fed) inicia este miércoles una bajada de tipos de interés, lo que abre interrogantes para los inversores en renta fija. ¿Qué impacto tendrá este movimiento en los bonos soberanos y corporativos? Los expertos coinciden en que es el momento para invertir en bonos, pero también advierten sobre los riesgos y oportunidades en los diferentes segmentos del mercado y duraciones.

Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors, destaca en un artículo en Finect que "para los inversores en renta fija, creemos que en los próximos meses es más probable que los rendimientos de los bonos soberanos disminuyan". Por lo tanto, " estar posicionado en deuda en esta fase del ciclo económico resulta una opción atractiva".

Krautzberger subraya que la economía estadounidense muestra signos de desaceleración, algo que reforzaría el atractivo de la renta fija, ya que esto posibilitaría una mayor fuerza en las bajadas por parte del organismo presidido por Jerome Powell, algo que beneficiaría al mercado de bonos

Felipe Villarroel, gestor de TwentyFour AM, señala que "la postura de la Fed será positiva para los mercados de renta fija, tanto para la deuda pública como para los activos relacionados con los spreads". La deuda pública se beneficiaría de la bajada de los tipos a corto plazo, mientras que los diferenciales podrían situarse por debajo de sus medias a largo plazo si la economía sigue una senda de moderación sin recesión.

"Excluyendo el extremo más corto de la curva, los bonos del Estado y los activos de riesgo podrían reaccionar de forma similar a un recorte de 25 o 50 puntos básicos, si la combinación del tamaño del recorte y el tono refleja una imagen similar de la economía", apunta.

Por otro lado, Ariel Bezalel y Harry Richards, gestores del Jupiter Dynamic Bond Fund de Jupiter AM, coinciden en que los tipos de interés reales "son demasiado elevados y existe el riesgo de que los bancos centrales tengan que relajarlos aún más rápido de lo previsto". Ellos ven que habrá un impulso en los mercados de renta fija, particularmente en los segmentos de alta calidad, a medida que se flexibiliza la política monetaria.

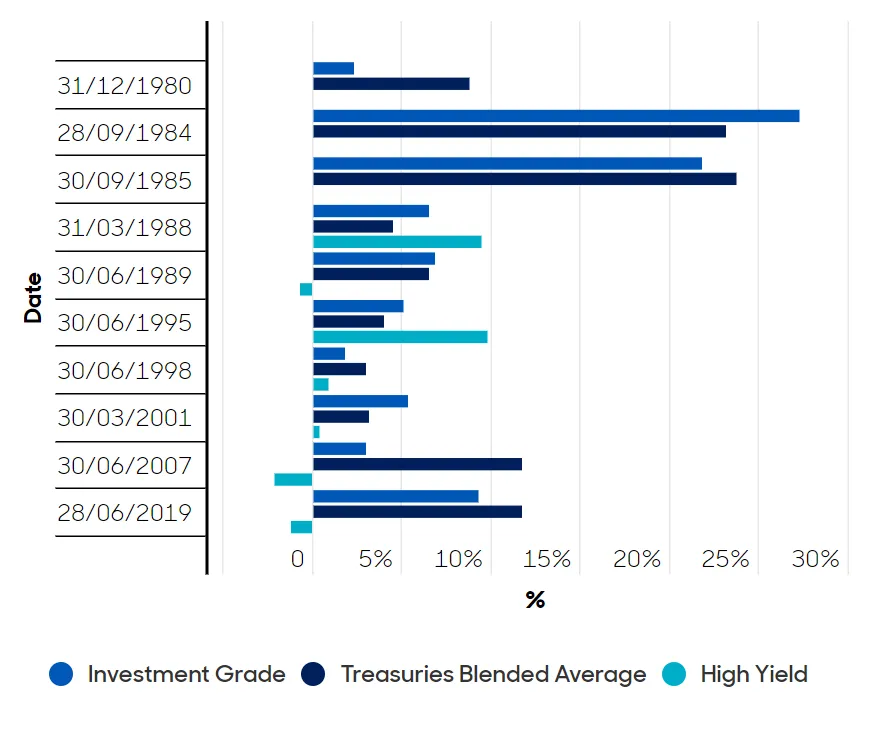

La historia favorece a los bonos tras los recortes de tipos

Históricamente, los primeros recortes de tipos por parte de la Fed han sido un viento de cola para los inversores en bonos. Mark Munro, Investment Director de renta fija en abrdn, ha estudiado cómo se comportaron los bonos tras los diez primeros recortes de la Fed desde 1980, y los resultados son esclarecedores.

"La rentabilidad total de los bonos corporativos y gubernamentales con grado de inversión (investment grade) al cabo de 12 meses fue positiva en todas las ocasiones", afirma.

Los bonos gubernamentales, en particular, se comportaron mejor en momentos de fuerte desaceleración económica. En los ciclos de 1980 y 2007, cuando la economía estadounidense enfrentaba importantes desafíos, "los bonos del Estado de mayor calificación se comportaron mucho mejor", señala Munro. Esto no es sorprendente, dado que los inversores tienden a buscar activos más seguros cuando aumenta la incertidumbre sobre el crecimiento económico.

¿Bonos gubernamentales o corporativos?

Por tanto, para los inversores en renta fija, la lección histórica es clara: cuando se avecinan recortes de tipos y posibles recesiones, la exposición a la deuda pública y a mayor duración puede ser interesante. "Si nos acercamos a la primera bajada de tipos en Estados Unidos, la historia sugiere aumentar la exposición a la deuda pública", afirma Munro.

Pero, por otro lado, los bonos corporativos investment grade superaron a los bonos del Estado en cinco de los diez ciclos estudiados por Munro. Esto sugiere que, en un contexto de crecimiento económico moderado, los inversores pueden encontrar oportunidades más atractivas en el crédito corporativo, aunque la deuda soberana sea una opción sólida en tiempos de recesión. Todo dependerá de lo que haga la economía en el próximo año, si toca recesión o toca crecimiento.

"Si nos guiamos por la historia, esta horquilla del 1%-3% de crecimiento del PIB, con una inflación que se aproxima en líneas generales al objetivo, es un territorio propicio para los mercados de crédito, y el grado de inversión supera casi siempre a los bonos del Estado", concluye el experto de abrdn.

¿Y qué duración de los bonos es mejor?

Por otro lado, la duda que puede tener el inversor es qué duración de sus bonos sería recomendable en esta parte de la curva. "Favorecemos un posicionamiento largos de duración en varios mercados de bonos soberanos y preferimos estar posicionados para un empinamiento (“steeping” o ampliación de diferenciales entre los tipos a corto y a largo) de las curvas de tipos, especialmente en EE.UU. y Eurozona", comenta Krautzberger.

Por otro lado, Kevin Thozet, del comité de inversión de Carmignac, comenta que el recorte de tipos por parte de los bancos centrales hace que "los mercados de bonos soberanos a más corto plazo parecen más atractivos", ya que podrían beneficiarse de la valoración de un ciclo de recortes más agresivo si resurge el temor a una desaceleración económica.

"Como el ciclo de recortes ha comenzado, el extremo corto de la curva de rendimientos está invertido, pero la curva adquiere una pendiente positiva a partir del vencimiento a cinco años, ya que la preocupación por el riesgo de oferta y la inflación rígida prevalecen más allá de ese punto", subraya Thozet.

Por último, el experto de Carmignac también favorece el crédito empresarial, que ofrece "un antídoto contra esta traicionera configuración de la curva de rendimientos". "De hecho, la curva de diferenciales de crédito tiene una pendiente positiva en todo el espectro de vencimientos y, por lo tanto, permite a los inversores mitigar la pendiente negativa de los bonos del Estado, haciendo que la curva de rendimiento de los bonos corporativos sea mucho más atractiva".

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.