Lo del euríbor estos días está siendo de locos. ¿Qué está pasando? ¿Podríamos estar ante el principio del fin de las subidas?

La montaña rusa de vértigo en la que está subida el euríbor durante estos últimos días está siendo impresionante. El principal indicador a la hora de fijar el precio de las hipotecas variables —mayoritarias en España— está viviendo uno de los episodios más movidos desde su creación en 1999.

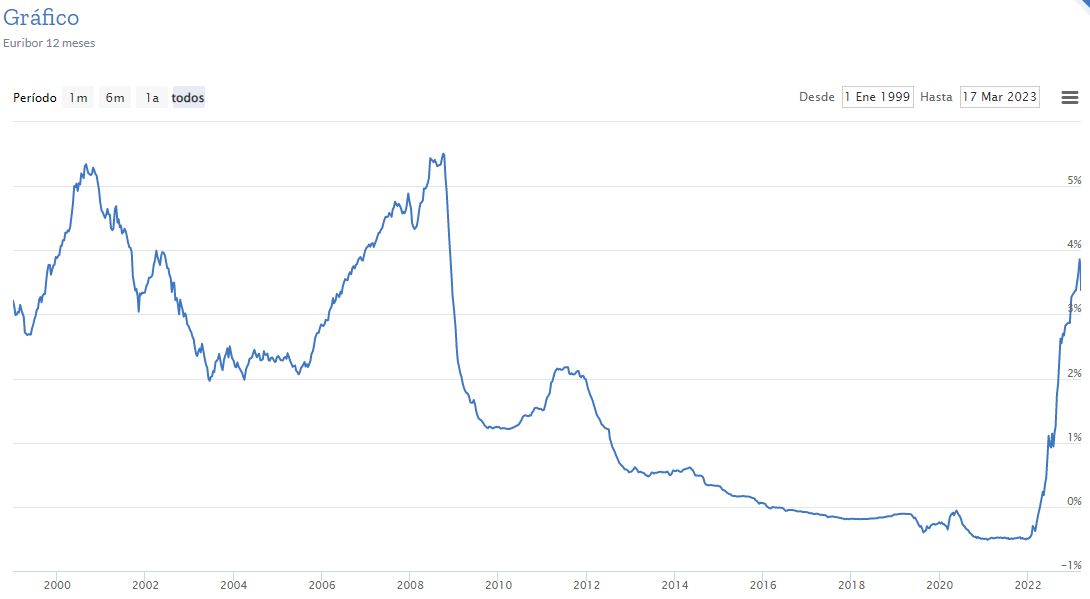

Gráfico de Euribordiario.es

Como se puede ver en el gráfico, el euríbor diario bajó el martes 14 de marzo casi cuatro décimas en un solo día, hasta situarse en el 3,509%. Aunque pueda parecer poca cosa, estamos hablando de la mayor caída del euríbor en un solo día de toda su historia.

Pero es que justo al día siguiente, el miércoles 15 de marzo, experimentó su mayor subida intradía en nueve meses. El principal índice de referencia de las hipotecas en España repuntó 153 milésimas en esa jornada , hasta situarse en el 3,662%

Aquí no terminó la cosa.. Un día después, el jueves 16 de marzo, el euríbor volvió a desplomarse en su tasa diaria hasta el 3,359%. El índice marcó así el segundo descenso más pronunciado de su historia, solo dos días después de haber registrado el más grande de todos. Toda una montaña rusa.

¿Por qué está sufriendo el euríbor estos cambios?

¿Qué ha provocado estos movimientos tan bruscos a corto plazo en el euríbor? El temor en los mercados financieros a un terremoto bancario por los problemas de bancos como Credit Suisse ha provocado intensas fluctuaciones en este indicador.

Las expectativas de frenada de las subidas de tipos de los bancos centrales por una posible crisis bancaria en Europa ha hecho que los mercados descontasen que el Banco Central Europeo iba a frenar las subidas de tipos de interés antes de lo esperado.

De hecho, los analistas pensaban que la presidenta del BCE, Christine Lagarde, iba a anunciar una encarecimiento del precio del dinero más limitado. Es decir, una subida de 25 puntos básicos. Sin embargo, no fue así. El BCE subió los tipos en 50 puntos básicos, manteniendo su anunciada hoja de ruta.

Por eso, se produjeron las caídas. El euríbor, como muchos indicadores económicos, se mueven en base a expectativas sobre lo que puede ocurrir.

Las caídas se deben a que el mercado esperaba del BCE un parón en las subidas de tipos de interés o, incluso, una bajada, para hacer frente a la posible crisis bancaria. Pero, como ya hemos dicho, no fue así.

Ahora bien, aunque el euríbor se ve muy afectado por las expectativas de subidas o bajadas de tipos, también se ve afectado por otras cuestiones. Al final, esta tasa sirve para establecer a qué precio se prestan el dinero entre bancos.

Obviamente, en medio de una tormenta bancaria, es normal que haya más tensión y desconfianza entre entidades. Por eso, la subida brusca del euríbor que tuvo lugar el día 15.

La media mensual de marzo sigue por encima del nivel de febrero

A pesar de esta tremenda caída del euríbor diario durante estos pasados días, la media mensual del euríbor en marzo sigue por encima de la de febrero. Esta media ya estuvo por encima de la cifra de enero, y esta por encima de la de diciembre de 2022. Así podríamos ir hacia atrás hasta diciembre de 2021, que es cuando empezó la escalada.

Si se mira el gráfico histórico del euríbor a 12 meses intradía, se puede comprobar que aún queda mucho para volver a las tasas de los últimos 10 años.

Gráfico de Euribor-rates.eu

Entonces, si los tipos de interés van a dejar de subir en breve, ¿el euríbor va a bajar pronto? Esta es una duda que tienen muchas familias, que tienen contratada una hipoteca.

Algunos expertos creen que el Banco Central Europeo puede frenar las subidas de tipos de interés en los próximos meses, pero no se van a producir bajadas . "Salvo catástrofe o accidente financiero muy grave, el BCE no va a bajar los tipos. Por tanto, se impondría esa famosa meseta —una vez con los tipos en el 3,5% o 3,75%— en el que se quedarán un periodo prolongado de tiempo", señalaba recientemente David Cano, director general de Afi Inversiones Globales, en un Directo Finect.

Ahora bien, aunque las subidas de tipos se vayan a frenar en un futuro próximo, esto no implica que los tipos necesariamente vayan a bajar tan rápido como subieron. Eso sí, las revisiones al alza de las hipotecas quizás sean las últimas que se produzcan en los próximos meses, salvo sorpresa. Eso sí, el descenso tampoco será muy grande para las familias.

Este artículo se ha elaborado a partir de un guion escrito por Antonio Villanueva para un vídeo publicado en el canal de Finect en YouTube. Las declaraciones de los expertos han sido extraídas de eventos organizados por Finect.

Mejores cuentas remuneradas de 2025

Explora las cuentas remuneradas más rentables.