El mercado inmobiliario en España podría crecer hasta el 10% en 2024 con el 'empujón' del BCE

Las subidas de los tipos de interés, con el consecuente encarecimiento del crédito, pusieron en el foco al sector inmobiliario europeo, que ya venía tocado de la pandemia. Al real estate, especialmente en el segmento comercial, no le sentó bien el impulso al teletrabajo motivado por el confinamiento. Y en cuestión de meses, la caída de las valoraciones, el descenso de ocupación y la dificultad de financiación se habían confabulado.

La situación se complicó hasta el punto de que en noviembre de 2023 el Banco Central Europeo (BCE) incidió en la desaceleración en los mercados inmobiliarios, con caídas de precios en residencial y problemas en el comercial debidos a los citados costes de financiación, "intensificados por una demanda estructuralmente menor de oficinas y locales".

Con medio 2024 consumido y tras haber visto materializarse la primera bajada de tipos del BCE, de 25 puntos básicos, el contexto sigue siendo complicado pero se empieza a ver la luz al final del túnel. "La bajada de tipos por parte del BCE (...) se ha recibido con ilusión en el sector inmobiliario", afirma el director de inversiones inmobiliarias de Mutualidad, Carlos Pérez-Baz, quien considera que "poco a poco" volverá a activarse el mercado de capitales en el Real Estate, con "más operaciones de calado". No obstante, sus previsiones aplazan este escenario hasta finales de este año y principios del próximo.

Crecimiento para el mercado español

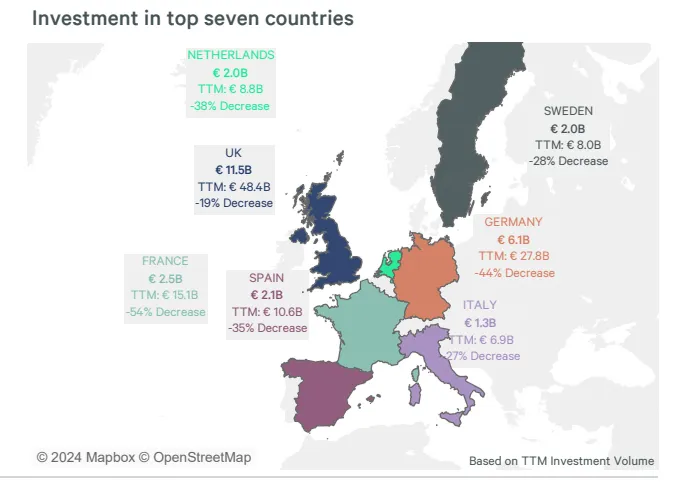

Por ahora, la anticipación del movimiento del supervisor bancario lo que ha hecho es aminorar la preocupación, porque las cifras siguen reflejando esta tendencia a la baja. De acuerdo con los datos de la consultora inmobiliaria CBRE, durante el primer trimestre del año se invirtieron 37000 millones de euros en el sector, el 7% menos que en el mismo periodo de 2023.

Las buenas noticias están en el detalle: los segmentos de hoteles e industrial registraron algo de crecimiento y, por áreas geográficas, Holanda se desmarcó como el destino de inversión favorito, con un incremento del interanual del 83%. En España, el volumen de inversión inmobiliaria superó los 2.100 millones, el 35% menos que entre enero y marzo de 2023.

Sin embargo, CBRE observa una tracción creciente en las operaciones registradas durante la primera mitad del año y prevé un crecimiento para el mercado español en 2024 de entre el 5% y el 10%, "más próximo al 10%". En el último informe 'Global Investor Intentions Survey 2024' de la consultora, publicado en abril, Madrid y Barcelona figuran entre las veinte ciudades del mundo con mayor interés para los inversores (Madrid en séptimo lugar y Barcelona, en treceava).

Los datos de Green Street Advisors sobre los precios de las transacciones también ponen el foco sobre los precios industriales y residenciales durante este primer trimestre, reflejando mejoras mínimas. A su vez, oficinas y comercio minorista sólo registraron ligeros descensos, lo que según Schroders constituye "un cambio significativo" con respecto a trimestres anteriores, siempre en rojo y con caídas pronunciadas.

Dónde están las oportunidades...

Todo esto son "signos de estabilización frente a la fuerte tendencia a la baja de los últimos doce meses", valora Virginia Wallut, directora de análisis inmobiliario e inversión sostenible de La Française Real Estate Managers. En este entorno, afirma, "los inversores siguen siendo muy selectivos, priorizando más que nunca en los activos más céntricos y sus resultados medioambientales".

Si nos fijamos en las oportunidades que señalan los expertos, logística y centros de datos se llevan por ahora la palma. Para estas áreas se espera un crecimiento sustancial en este ejercicio, indicaba Christian Rouquerol, director de ventas de Tikehau Capital para Iberia y Latinoamérica, durante un Finect Live reciente. Algunos sectores minoristas, particularmente centros comerciales, también están volviendo a ser atractivos debido a sus valoraciones actuales, añadía.

Industrial y logístico presentan "precios atractivos" y "los vientos favorables de la demanda siguen siendo una ventaja", coincide Oliver Kummerfeldt, director de análisis del sector inmobiliario europeo en Schroders Capital. En el caso de los alquileres industriales prime, por ejemplo, esta firma espera un alza del 3-4% anual hasta 2024 y 2025.

Además, en su análisis sobre las oportunidades destaca también el sector residencial: "La actual falta de oferta de espacio en los principales mercados de Europa Occidental y las continuas tendencias de urbanización ofrecen una oportunidad para las inversiones en "vivienda", que proporcionan flujos de caja resistentes a largo plazo".

... y dónde están los riesgos

Las perspectivas son optimistas, pero es crucial ser conscientes de los riesgos subyacentes que podrían afectar significativamente nuestras inversiones. Y dentro del sector inmobiliario, el enfermo más grave es el comercial, que "enfrenta desafíos importantes", como recuerdan desde eToro. "Los bancos que tienen activos en este sector en dificultades podrían verse gravemente afectados, aumentando el riesgo de problemas financieros más amplios. A esto se suman las tensiones geopolíticas, como las relaciones entre China y Taiwán o el conflicto entre Rusia y Ucrania, que añaden incertidumbre y volatilidad", plantean.

Abunda Ignacio Resusta, especialista de inversiones en mercados privados de UBS AM: "Es posible que veamos algunos problemas adicionales, centrados en el sector de las oficinas, a medida que los edificios de bajo rendimiento se enfrenten a vencimientos de deuda y no puedan refinanciarse, lo que provocará impagos y ventas de activos en estrés".

Y Marco Giordano, Investment Director en Wellington Management, se muestra contundente al señalar en sus claves de junio para la renta fija que la gestora tiene "un sesgo negativo hacia este sector (el comercial) y creemos que el retroceso del sector inmobiliario comercial será una dinámica lenta en los mercados de capitales".

En este sentido, Pérez-Baz, de Mutualidad, descarta que un mayor volumen de operaciones conlleve un crecimiento en el valor de los activos y, por tanto, una bajada de rentabilidad de estos. "La senda de ajuste de valoración de activos vista en los últimos meses en el mercado, seguirá percibiéndose, aunque en menor medida", señala.

El último jarro de agua fría

Como siempre, la gestión del riesgo y el análisis pueden redundar en ocasiones propicias "para que los inversores más hábiles accedan a activos a precios atractivos y con descuentos significativos", puntualiza Resusta. Descuentos que Rouquerol, el director de ventas de Tikehau Capital, sitúa en el entorno del 20% con respecto a su fair price.

Porque no podemos dejar de mencionar el último bache en el camino, avistado por el BCE, según informaciones publicadas por Bloomberg News y recogidas por Reuters la pasada semana. Algunos bancos alemanes van a recibir nuevas presiones para elevar sus reservas para salvaguardarse de los impagos de préstamos inmobiliarios. Esto sucederá en los próximos meses, según las fuentes citadas por el medio financiero, y en el punto de mira estarían entidades fuertemente expuestas a préstamos inmobiliarios comerciales, como Deutsche Pfandbriefbank, que a principios de año protagonizó varios titulares por las dudas sobre su situación financiera, y algunas entidades regionales agrupadas en Landesbanken.

Equipos de análisis como los de JPMorgan o Scope Ratings han descartado que se trate de una preocupación sistémica a corto plazo, aunque nunca está de más mantenerse alerta debido a los riesgos de impago y la volatilidad económica global.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.