Entre 2003 y 2018, en Europa las small caps han cotizado, en promedio, con una prima respecto a las empresas de gran capitalización. Sin embargo, en los últimos cinco años, este comportamiento se ha revertido. La pandemia, junto con las disrupciones en la cadena de suministro, el aumento de la inflación y las políticas monetarias restrictivas, ha creado un entorno difícil para este tipo de activos. Estos factores han llevado a que el descuento de las small caps alcance "niveles de récord" tal y como se ha planteado en un encuentro reciente organizado por Lazard Fund Managers, y esto representa una ocasión única para los inversores.

El director de la firma en España, Domingo Torres-Fernández, ha precisado que las pequeñas capitalizaciones ayudan a diversificar el riesgo en cartera, ya que se trata de un "universo atractivo", con un universo de mil empresas en la zona euro.

"Probablemente sea bastante inusual mostrar algo que no ha funcionado durante cinco años, y luego animaros a todos a invertir en ello, no es obvio. Tenemos que hacernos la pregunta de si la duración y la amplitud del peor comportamiento de la clase de activos small caps se justifica por algún cambio estructural o es una gran oportunidad, y desde nuestra perspectiva, es sin duda una gran oportunidad", afirmó James Ogilvy, gestor de fondos y analista Eurozone Micro and Small Caps Equity en Lazard.

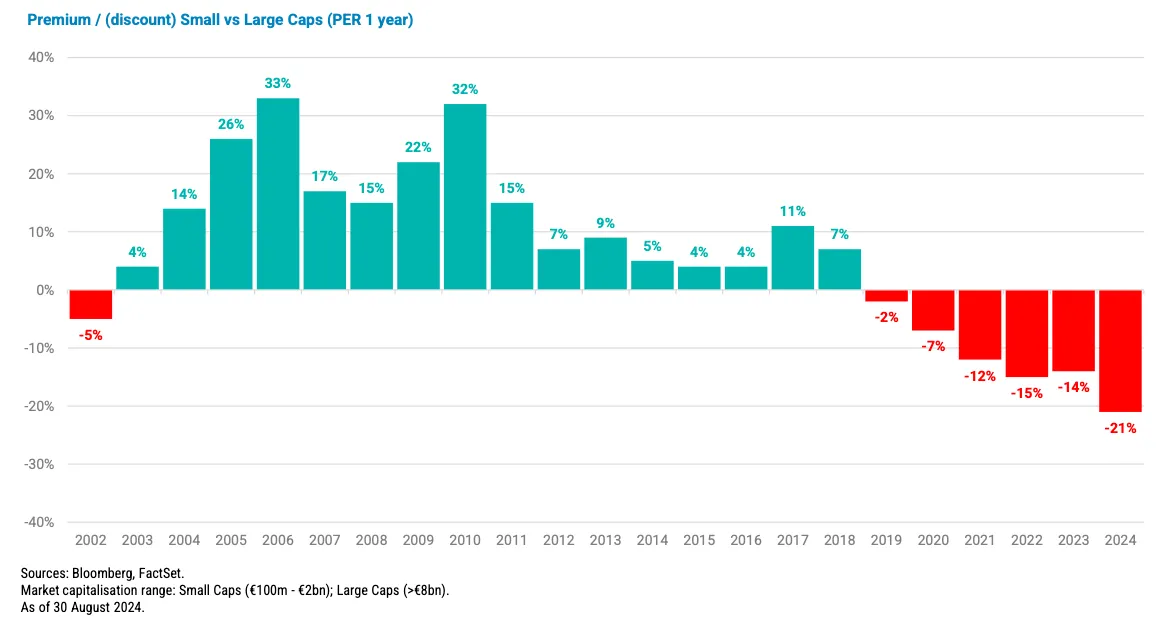

Las small caps europeas se encuentran actualmente con un descuento histórico en comparación con las large caps, "el mayor de los últimos 20 años", subrayó Ogilvy. "Un descuento durante tanto tiempo, con esta amplitud del 21%, es algo que no tiene precedentes. Y en nuestra opinión, injustificado", enfatizó.

El entorno de tipos de interés altos y una mayor aversión al riesgo han perjudicado a las pequeñas empresas, que tienden a tener más dificultades en estos escenarios. "Las small caps no se comportan bien en entornos donde el riesgo es alto y los tipos de interés son desfavorables", indicó.

Los catalizadores a vigilar

Son dos los factores clave a los que tendrán que prestar atención los inversores para captar la evolución positiva y "elegir el momento oportuno": los tipos de interés y el ciclo económico.

Para empezar, los tipos elevados perjudican a las pequeñas empresas debido a su mayor dependencia de financiación: los bancos tienden a endurecer el crédito durante períodos de estrés económico o aumentos de tipos de interés. Este fenómeno ha sido uno de los principales causantes de la infravaloración actual de las small caps, explicó Ogilvy, y se trata de un entorno que ya ha empezado a cambiar, de la mano de las dos bajadas de tipos acometidas por el Banco Central Europeo (BCE) y que será más favorable a medida que ahonde en la relajación de su política monetaria.

"Obviamente, existe cierta discrepancia entre EEUU y Europa en este momento, pero creo que es un viento en contra que podemos considerar más o menos superado", planteó el analista y gestor de Lazard. Según destacó, "es más una cuestión de cuánto bajarán y en qué plazo" lo que representa "el catalizador a buscar".

En segundo lugar, Ogilvy destacó la fuerte correlación entre las small caps y el ciclo económico, señalando que el índice PMI manufacturero de la Eurozona será un indicador clave para anticipar la recuperación. "Cuando el PMI comience a repuntar, veremos flujos importantes hacia los fondos de small caps", afirmó.

Este entorno, junto con la estabilización de los tipos de interés y la esperada recuperación económica, representa, según Ogilvy, un punto de entrada ideal para los inversores. "Cuando podamos marcar la casilla de los tipos de interés y cuando podamos marcar la casilla del ciclo económico, entonces realmente no hay razón para que este descuento no se reabsorba y, de hecho, se restablezca la prima. Y eso, en términos de rendimiento relativo, es un movimiento potencial enorme. Por eso estamos empujando esta idea", concluyó.

James Ogilvy, cogestor del fondo Lazard Small Caps Euro, explicó que el enfoque que aplican es "extremadamente fundamental", centrándose compañías con una capitalización media de 1.500 millones de euros. El fondo se caracteriza por invertir en empresas familiares que generan beneficios de manera sostenible, priorizando el análisis del flujo de caja.

Seleccionan alrededor de 40 compañías que consideran tienen buen potencial de crecimiento, evitando bancos, ya que buscan empresas rentables en todas las fases del ciclo económico y que comprendan bien su origen de beneficios. Sus cinco principales posiciones en cartera son Ipsos, Sopra Steria, Piovan, Alzchem y KSB. Aunque buscan estar totalmente invertidos, siempre mantienen algo de liquidez. Su cartera es de construcción bottom-up y está principalmente concentrada en Francia y Alemania.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.