¿Qué mercados están más baratos en la recta final de 2019?

La economía global ha entrado en una desaceleración durante 2019, incentivada, en parte, por los siguientes sucesos: Estados Unidos y China mantienen las tensiones comerciales; algunos drones han atacado las infraestructuras de petróleo de Oriente Medio; el crecimiento de los beneficios empresariales globales han descendido con tendencia al 0%... Si a principios de año hubiéramos sabido esta oleada de malas noticias, ¿qué hubiéramos esperado para las rentabilidades de los activos?

Dudo mucho que los informes hubieran pronosticado el 21% de revalorización que se anota la renta variable estadounidense; tampoco el 16% de la renta variable europea (en euros) o el 14% de Reino Unido (en libras) .

Entonces, ¿qué es lo que ha ocurrido?

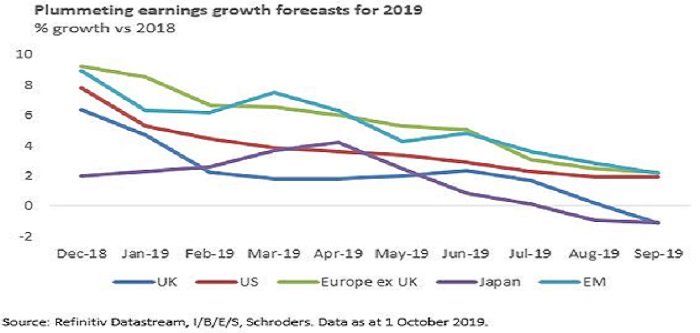

Las perspectivas esperadas para el sector empresarial se han ido reduciendo a lo largo del ejercicio, tal y como se refleja en el gráfico de abajo. De hecho, se prevé que las empresas británicas y japonesas sufran un descenso en sus beneficios, mientras que las de Estados Unidos, Europa y mercados emergentes solo crecerán en torno al 2%.

Es cierto que los analistas prevén un crecimiento de los beneficios del 8% en el Reino Unido para el próximo año y de más del 10% en EE.UU., Europa y los mercados emergentes. Sin embargo, desde Schroders creemos que el crecimiento económico en 2020 será inferior al de este año.

Los bancos centrales al volante

En realidad, los principales impulsores de los mercados bursátiles han sido los bancos centrales. A finales de 2018, el mercado esperaba que la Reserva Federal subiera los tipos dos veces en 2019. En cambio, los ha recortado dos veces, y aún se espera una bajada adicional antes de que finalice el año.

Asimismo, el Banco Central Europeo y el Banco de Japón también se han unido al club y han hecho sus propios recortes. En cambio, El Banco de Inglaterra se ha diferenciado del resto y ha decidido no actuar, pero puede ser que esté esperando para tener cierto margen de actuación en caso de que haya un Brexit sin acuerdo.

Tal y como ha ocurrido durante la última década, siempre que han aparecido amenazas para los mercados, los bancos centrales han actuado en consecuencia y han disipado los riesgos.

¿Tranquilizan las valoraciones a los inversores?

Los inversores que invierten con una tendencia a largo plazo se pueden sentir incómodos. Cuestionar la recuperación dando más peso a la actuación de los bancos centrales que a los fundamentales es natural. Aquí es donde un análisis de las valoraciones puede ayudar: pese a que los fundamentales pueden parecer inestables, las valoraciones no están mostrando señal de peligro.

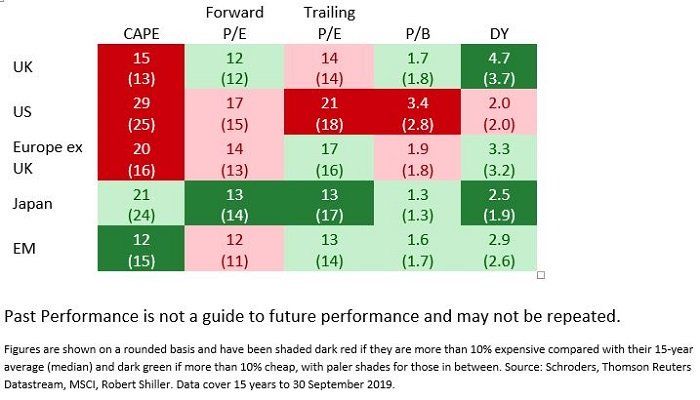

La siguiente tabla muestra cómo se clasifican los diferentes mercados bursátiles en cinco indicadores de valoración diferentes (véase al final de este artículo una breve explicación de cada uno de ellos). También mostramos el promedio de los últimos 15 años, entre paréntesis para que se pueda comparer el dato. Las cifras han sido redondeadas y han sido sombreadas en rojo oscuro si están más de un 10% caras en comparación con la media de los últimos 15 años, y en verde oscuro si están más de un 10% más baratas y, finalmente, con tonos más claros para los que se encuentran en el medio.

Así, los mercados bursátiles del Reino Unido y de Europa se valoran en general cerca de su media de los últimos 15 años. Si el plazo se amplía a 20 años, ambos están más baratos. Las acciones japonesas también están baratas, pero nuestros economistas prevén una caída de la producción económica japonesa el año que viene, lo que explicaría la razón por la que están baratas.

Por su lado, los mercados emergentes presentan una propuesta interesante. Las valoraciones están baratas, pero las acciones podrían verse afectadas por las maniobras políticas en el comercio. El mercado bursátil estadounidense es el único que causa preocupación desde el punto de vista de la valoración. Sin embargo, también es donde se prevé un mayor crecimiento.

El mensaje subyacente es que, aunque los fundamentales no se han comportado bien y los mercados han funcionado excepcionalmente bien este año, las valoraciones se mantienen en niveles bastante razonables. Hay muchas razones por las que los inversores podrían sentirse pesimistas o temerosos del futuro, pero las valoraciones no son una de ellas.

¿Cómo valorar los mercados? Pros y contras

Como ya vimos en este artículo del año pasado y este otro que publicamos en mayo , los inversores pueden determinar las valoraciones de los mercados de múltiples formas. Cada uno cuenta una historia diferente. Todos ellos tienen sus ventajas e inconvenientes, por lo que un enfoque integral que tenga en cuenta los diferentes mensajes, a menudo contradictorios, es el que más probabilidades tiene de dar frutos.

PER adelantado

Una medida de valoración muy común es el PER (Price to Earnings Ratio por sus siglas en inglés) o múltiplo de precio-beneficio. Se calcula dividiendo la capitalización bursátil de la compañía (precio por acción x número de acciones) entre el beneficio neto estimado para los próximos 12 meses. Cuanto más bajo sea este múltiplo, más barata estaría la compañía.

Un inconveniente de esta medida es que se basa en previsiones y nadie sabe lo que las empresas ganarán en el futuro. Los analistas intentan estimar los beneficios pero la cifra es orientativa y en ocasiones puede hacer que las acciones parezcan más baratas de lo que realmente son.

PER de los últimos 12 meses

Esta es quizás la medida más común. Funciona de forma similar a la valoración de la relación precio/beneficio, pero en su lugar toma las ganancias de los últimos 12 meses. A diferencia del PER adelantado, esto no implica ninguna previsión. Sin embargo, los últimos 12 meses también pueden dar una imagen equivocada, sobre todo si las ganancias se han desplomado

CAPE

Hay otra variante de la relación precio-beneficio que ha ganado importancia en los últimos años: el PER cíclico ajustado, también conocido como PER de Shiller en honor al académico que lo dio a conocer, el profesor Robert Shiller.

En vez de tomar como referencia el último ejercicio o el próximo, compara el precio actual de una compañía y lo divide por el promedio (media) del beneficio de los últimos diez años ajustado por la inflación. De este modo, evita el sesgo que tiene el PER de los últimos 12 meses a los beneficios más recientes, pero no sirve para identificar cambios de tendencia en los beneficios.

Precio-valor en libros

El precio-valor en libros compara el precio de una acción con el valor contable de las compañías. Es decir, el precio al que están contabilizados los activos en los balances. Si la cifra resultante es alta, la empresa estaría cara; en relación con el valor contable de sus activos.

Rentabilidad por dividendo

Este ratio muestra, en porcentaje, la relación existente entre los dividendo por acción repartidos por una sociedad en el último año y el precio de ese título. Sin embargo, aunque esta medida todavía tiene cierto uso, cada vez son menos los analistas que la utilizan. Una razón es que las "recompras de acciones" se han convertido en un medio cada vez más popular para que las empresas devuelvan efectivo a los accionistas, en lugar de pagar dividendos (la recompra de acciones ayuda a subir el precio de las acciones).

Algunas reglas generales

Los inversores deben tener cuidado con la tentación de comparar los resultados de una región con los de otra. Las diferencias en los estándares de valoración así como la composición de los diferentes mercados bursátiles hacen que algunos siempre operen con valoraciones más caras que otros.

Por ejemplo, las acciones tecnológicas en mercados como el de los EE.UU., cotizarán con una valoración más cara que en un lugar como Europa. A la hora de evaluar el valor en todos los mercados, tenemos que establecer unas condiciones de competencia equitativas para superar este problema. Una manera de hacerlo es evaluar si cada mercado es más caro o más barato de lo que ha sido históricamente.

Es lo que hemos mostrado en la tabla anterior, aunque esta información no debe ser tomada como una recomendación para comprar y/o vender. Los rendimientos pasados y los históricos en el mercado no son un signo fiable para el futuro. Al invertir siempre hay un componente de riesgo. Si no estás seguro de tus inversiones, habla con un asesor financiero.