¿Cuánto necesitas para vivir de tus inversiones?

Dejar el trabajo y poder vivir de las rentas, aunque sea invirtiendo, deja evidente una pregunta clara: ¿se puede vivir de las inversiones? Este es el sueño de buena parte de los españoles. Relacionamos el retiro con una etapa más feliz, donde tendremos tiempo para hacer todo lo que queramos.

Por eso es fácil dejar volar nuestra imaginación en cuanto compramos un décimo de lotería con el manido “si me toca 1 millón de euros, dejo de trabajar”. La pregunta es: ¿De verdad es posible?”. ¿Cuánto hace falta para vivir sin trabajar?

El dinero que te hará falta para vivir de las rentas está también relacionado con la rentabilidad que seas capaz de obtener por esos ahorros. Para que lo entiendas mejor, si tienes 100.000 euros ahorrados y obtienes un beneficio del 4%, tendrás 4.000 euros, pero si eres capaz de lograr un 10% tendrás ya 10.000 euros.

Para poder llevar mejor este proceso, quizá necesites un asesor o experto financiero que te aconseje y te ayude a planificar estas inversiones. En Finect te ayudamos a encontrar un asesor que se adapte a tus necesidades aquí:

Cómo vivir de las rentas

¿Se puede vivir de las rentas? Ahora intentaremos responder a esta pregunta. Hay diferentes fórmulas para vivir sin trabajar y todas tienen algo en común: crean un sistema que genera ingresos pasivos para ti. Es decir, una fórmula que te da dinero sin que tengas que estar 8 horas dedicado a él de 9 de la mañana a 7 de la tarde.

Independiente del sistema que elijas, si quieres vivir de las rentas vas a tener que realizar algún tipo de inversión inicial. Para vivir de tus inversiones, como veremos más adelante, deberás contar con un capital inicial importante. Y es que ese será el principal de la inversión que generará los rendimientos que constituirán tus ingresos anuales.

Con otros sistemas puede que no necesites tanto dinero de inicio, pero sí dedicar tiempo a poner en marcha tu idea de ingresos pasivos. Esto es lo que ocurre por ejemplo al montar una empresa, crear un blog de nicho, un curso para monetizar o escribir un libro, por poner algunos ejemplos.

Cuánto dinero se necesita para vivir sin trabajar

Esta es la pregunta del millón. ¿Cuánto dinero hace falta para dejar de trabajar? La realidad es que no existe una única respuesta. La cantidad concreta dependerá de tu estilo de vida. En otras palabras, cuanto más gastes, más necesitarás para mantener el poder adquisitivo.

Precisamente por eso las personas con más libertad financiera no siempre son las que llevan una vida llena de lujos. El motivo es que saben que un nivel de vida alto también implica tener unos ingresos altos. A efectos de vivir de las rentas, esto quiere decir que necesitarás un mayor capital de partida.

Para averiguar la cantidad que te hará falta para dejar el trabajo tienes que jugar con esas tres cifras. A modo de ejemplo, si quieres tener 20.000 euros de ingresos extra todos los años y estimas que la rentabilidad media de tus inversiones es del 6% vas a necesitar cerca de 330.330 euros para generarla, todo esto sin contar impuestos, lógicamente.

Eso sí, al hacer el cálculo recuerda que conforme pase el tiempo y llegado a una edad, ya no será necesario tanto dinero como principal de la inversión para vivir de las rentas a no ser que quieras ser el más rico del cementerio.

El truco reside en que puedes ir retirando parte del principal durante varios años y seguir viviendo de las rentas ya que el capital que queda seguirá generando intereses. La clave está en calcular cuánto tiempo te va a durar el dinero que tienes a ese ritmo.

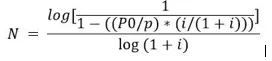

Para realizar el cálculo recogemos la fórmula que publica Ángel Alegre en Vivir al Máximo.

Donde:

- N = años que durará el dinero

- P0 = tamaño inicial de nuestro fondo

- p = dinero que sacamos cada año

- i = tasa de interés (para 10%, i = 0.10)

Con esta fórmula podrás saber cuánto te durará el dinero dependiendo de la cantidad que retires cada año y es muy útil para calcular cuánto necesitarás al jubilarte

Vivir de las inversiones

Si dejamos de lado la lotería y el emprendimiento, las inversiones son el medio más factible para generar una renta anual o mensual que te permita vivir de las rentas.

El problema es que si quieres generar los 30.000 euros al año que cobras de salario vas a tener que lograr una gran rentabilidad por tu dinero o contar con un gran patrimonio inicial. La idea no es seguir un esquema para ir retirando el dinero (la famosa regla del 4%, por ejemplo), como se hace con los ahorros para la jubilación, sino que el principal permanezca intacto para seguir generando tu salario año a año.

Para empezar los cálculos vamos a dejar fuera factores como la volatilidad que hay en cualquier cartera y lo complicado que es mantener altos niveles de rentabilidad de forma sostenida. Lo que sí vamos a tener en cuenta son dos cuestiones críticas como comisiones e impuestos, que afectarán directamente al dinero que finalmente llega a tu cuenta.

Como punto de partida fijamos una rentabilidad anual del 8% para las inversiones, que es la media histórica de la bolsa, aunque en los últimos años ese porcentaje ha caído. Con esto en mente, la cifra mágica es de 375.000 euros. Ese es el capital que generará 30.000 euros brutos al año.

El problema es que a ese dinero hay que restarle las comisiones y los impuestos. En otras palabras, cuánto te cuesta el fondo o el vehículo de inversión que elijas y la factura que todos tenemos que pagar a Hacienda. La mayoría lo descuentan ya de la rentabilidad que publican. Es importante que conozcas esa comisión porque puede suponer una gran diferencia. En las fichas de los fondos de inversión en Finect puedes ver los gastos que implica cada fondo.

En cuanto a los impuestos por la rentabilidad de tus inversiones, para una ganancia neta de 30.000 euros Hacienda se quedará con 6.180 euros o un 20,6% de tu dinero. Así que si de verdad quieres tener 30.000 euros para tus gastos tendrías que incrementar el capital de partida o la rentabilidad para cubrir esa diferencia.

En el primero de los casos, el capital rondaría los 450.000 euros y en el segundo la rentabilidad debería alcanzar cerca de un 10% de rentabilidad.

Todo esto sin contar el riesgo que habría que asumir en una inversión que tendría un horizonte temporal de 1 año y, sobre todo, que no tienen nada que ver con el perfil inversor de una persona que quiere vivir de las rentas.

Vivir de dividendos

Invertir en dividendos es una alternativa a vivir de las rentas. Los dividendos son la parte de los beneficios que la empresa reparte entre sus accionistas (también puede haber dividendos extraordinarios por otros motivos).

Los dividendos son una de las fórmulas que las empresas tienen de atraer la atención de los inversores. De hecho, hay incluso estrategias de inversión directamente orientadas a empresas con los mejores dividendos.

El planteamiento es similar al anterior y se aplicaría una estrategia de buy&hold de las acciones que más dividendo repartan, rotando la cartera para meter y sacar los títulos en función de su política de dividendos.

En este sentido, para vivir del dividendo el principal de la inversión sería el dinero invertido en acciones. La diferencia con el caso anterior es que, por un lado, el dinero a recibir cada mes sería el propio dividendo. Por otro, el precio de las acciones puede subir (también bajar) al mismo tiempo que vas recuperando parte de tu inversión en forma de dividendos.

De nuevo, para poder tener suficientes ingresos vía dividendo es necesario contar con un importante capital inicial. Al final, las empresas pagarán dividendos en función del número de acciones en cartera.

Leer más:

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.