¿Es el fin del rally de la IA o es otra fase del ciclo? "Habrá ganadores y perdedores"

¿Se está agotando el 'boom' con las empresas de inteligencia artificial en bolsa? Tras los últimos resultados de Nvidia, la gran compañía de chips del mercado por excelencia se ha dejado más de un 14% en bolsa en tan solo unos días. Esto ha llevado a un contagio hacia el resto de compañías de semiconductores, esos microscópicos circuitos que manejan los designios de la economía mundial.

"Los resultados anunciados la semana pasada (por Nvidia) han superado las previsiones del mercado, pero el ritmo de superación/sorpresa volvió a descender secuencialmente [...] A la empresa le está costando más batir las previsiones y cada vez es menos probable que el mercado tolere los contratiempos", comenta al respecto Hyun Ho Sohn, Gestor del FF Global Technology Fund de Fidelity International, en un reciente análisis publicado en Finect.

Además de Nvidia, otras dos grandes compañías a nivel global, ASML y TSMC, se han convertido en las líderes de la cadena de valor de la inteligencia artificial en sus fases más iniciales: la de fabricación de microchips.

Estos llamados '3 Magníficos' de la IA dominan el diseño de las GPU (Nvidia), los semiconductores avanzados para esas GPU (TSMC desde Taiwán) y ASML desde Países Bajos controla la fabricación de las máquinas de litografía necesarias para este proceso.

"Las ventajas competitivas de estas empresas son tan significativas que deberían seguir siendo dominantes durante todo este ciclo de innovación", destacan Olivier de Berranger, consejero delegado y director de inversiones, y Adrien Bommealer, gestor de fondos de La Financière de l’Echiquier (LFDE).

Fuerte gasto inicial

El gasto en este tipo de tecnologías iniciales para implementar la inteligencia artificial no ha parado de crecer en los últimos años. Pero ¿es todo este gasto útil o se está gastando por 'FOMO', por no quedarse atrás en la carrera tecnológica?

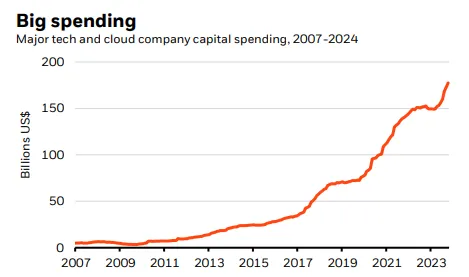

El gasto de capital total por parte de los principales actores tecnológicos y de la nube ha aumentado en los últimos años, especialmente en los centros de datos, que demandan mucha energía, ya que compiten para desarrollar la IA.

"Los inversores se preguntan si los futuros ingresos de las principales empresas tecnológicas y de computación en nube justifican los miles de millones de dólares que se están invirtiendo en IA", se preguntan desde BlackRock.

La gestora internacional reconoce que es "fundamental discriminar entre empresas concretas y la economía en general", pero que ellos continúan sobreponderando la temática de la IA en sus carteras. "Sin embargo, detectamos señales que nos podrían hacer cambiar de opinión, como un estancamiento del crecimiento de los ingresos o una lenta adopción de la IA", apostillan.

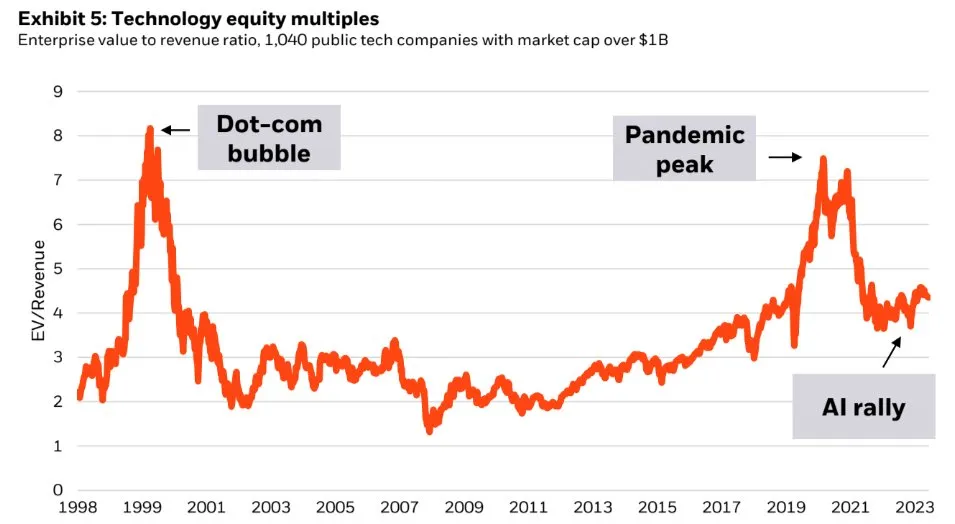

Desde BlackRock destacan además que las valoraciones de las tecnológicas aún no han alcanzado niveles de los 2000 o de la pandemia. En este gráfico de la gestora se refleja la evolución de los múltiplos de valoración de empresas tecnológicas públicas, mostrando la relación entre el valor empresarial y los ingresos (EV/Revenue) de más de 1.000 compañías tecnológicas con una capitalización de mercado superior a los 1.000 millones de dólares.

A lo largo del tiempo, se destacan dos picos importantes: el primero, la burbuja de las "punto com" a finales de la década de 1990, cuando los múltiplos alcanzaron valores extremadamente altos debido a la especulación en torno a las empresas de internet, que posteriormente colapsaron alrededor del año 2000.

El segundo, durante la pandemia en 2020-2021, con otro aumento notable, impulsado por la digitalización acelerada que trajo la crisis sanitaria y la fuerte demanda de tecnologías y servicios digitales.

El gráfico muestra un nuevo rally en los múltiplos impulsado por el auge de la inteligencia artificial (IA), especialmente a partir de 2023. No obstante, comparado con los anteriores picos, este incremento parece más moderado. ¿Queda entonces recorrido?

¿Una nueva etapa en el ciclo de la IA?

Ya son cada vez más las voces expertas que vaticina que la primera fase del 'boom' de la inteligencia artificial, la referente al la inversión en puro hardware, podría estar llegando a su fin. Para Ho Sohn "existe el riesgo de que estemos próximos al punto álgido de la primera fase del ciclo de despliegue".

"El mercado ha contado hasta ahora con que el despliegue masivo de las infraestructuras de IA continúe sin sufrir baches. Sin embargo, existen riesgos infravalorados en lo que respecta a la magnitud y el ritmo de adopción de la IA generativa. Aunque es indudable que las GPU están bien colocadas para satisfacer las necesidades de entrenamiento de los grandes modelos frontera, estos dispositivos podrían ser menos necesarios cuando pasemos a la fase de inferencia de los modelos", destaca el gestor de Fidelity.

Ganadores y perdedores de la inteligencia artificial

¿Cuáles serán entonces los próximos ganadores de la IA? Después de la primera fase de construcción, en la que las grandes tecnológicas han salido ganando, ahora vendría la fase de expansión, en la que otros sectores deberían beneficiarse.

"Habrá ganadores y perdedores en la mayoría de las industrias. Para ser una compañía 'ganadora' no basta con ser un inversor temprano en IA, pero también se debe tener la ventaja de contar con datos de propiedad exclusiva, una posición de negocio que se traduzca en ventajas competitivas y la capacidad de innovar exitosamente", comentan Vincent Mortier, Director de Inversiones del Grupo Amundi y Monica Defend, Directora del Amundi Investment Institute.

Para discernir entre esos ganadores y perdedores de la inteligencia artificial, Mortier y Defend clasifican las compañías tecnológicas en cuatro partes:

- Proveedores de tecnología: incluye a las compañías de semiconductores que serían los ganadores de esta etapa temprana. los ganadores de la etapa temprana y "están bien posicionados para aprovechar la robusta demanda de IA".

- Facilitadores tecnológicos: incluye a los hyperscalers/proveedores de servicios en la nube y data centers. Estos serían esos grandes inversores en IA de los proveedores de tecnología, comprando la mayoría de unidades de procesamiento gráfico de avanzada (GPU).

- Implementadores: Son los "negocios que ya están aprovechando la IA" para transformar sus procesos empresariales.

- Disruptores del mercado: Son los "nuevos jugadores" que utilizarán tecnología de IA para "cambiar los procesos de negocio" y alcanzar "volúmenes más grandes".

Es por ello que, más allá del boom inicial con las empresas de semiconductores, esta fiebre de la inteligencia artificial podría a partir de ahora empezarse a trasladar a industrias que pueden ser impactadas por la tecnología, como software y servicios, medios y entretenimiento, servicios profesionales y comerciales y sectores industriales. "Los inversores podrían tener que considerar un 'reset' o puesta a cero de las valoraciones del sector y determinar qué compañías serán las ganadoras y perdedoras en los mercados", resaltan los expertos.

"También ponemos nuestro foco en las áreas donde la IA tendrá un papel relevante, pero en las que el resultado de crecimiento y márgenes a largo plazo es incierto. Estas incluyen al sector financiero, como implementador temprano, y al sector sanitario, que ya está invirtiendo de forma notoria en IA", destacan desde Amundi.

Sectores afectados por la IA

Tabla: Amundi

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.