4 gráficos que resumen lo que está pasando con la renta variable

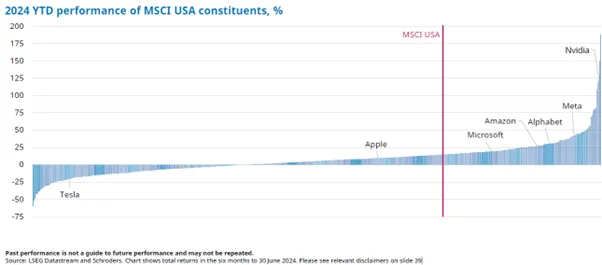

La bolsa estadounidense sigue imparable y cotizando en máximos. Sin embargo, el número de acciones que la han llevado al cielo es muy reducido. De hecho, los valores de mayor capitalización han sido los protagonistas de este movimiento, el cual, también se da en otras bolsas.

Aproximadamente el 70% de las empresas del MSCI USA no han logrado seguir el ritmo del índice en 2024, lo que nunca antes había sucedido. En cambio, los valores que han “tirado del carro” han sido las grandes tecnológicas. Los 7 magníficos siguen acumulando fuertes rentabilidades, así como aumentando su ponderación en el índice hasta básicamente dirigirlo.

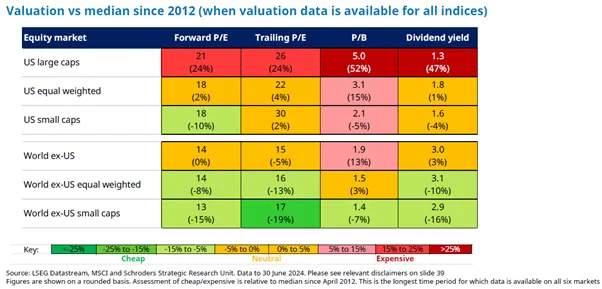

De hecho, este año, la versión del mercado bursátil estadounidense ponderada por el valor de mercado ha obtenido una rentabilidad inferior al de la versión de capitalización bursátil en un 10%. Esto ha llevado a la valoración de la acción media estadounidense a cotizar con un descuento considerable con respecto al mercado.

Más allá del mercado estadounidense, la foto ser repite y las empresas de gran capitalización suben más que las pequeñas, aunque no en la misma medida. Por ejemplo, el índice MSCI World ex-US de igual ponderación ha obtenido una rentabilidad inferior al MSCI World ex-US en un 4% en 2024.

Pero esto no tiene qnada que ver con un rally de las acciones growth. La rentabilidad media de las acciones de crecimiento ha sido similar a la de las acciones de valor.

Globalmente y en términos históricos, las empresas más pequeñas están más baratas que las grandes y las acciones de valor presentan importantes descuentos frente a las de crecimiento.

Si quieres obtener más detalles sobre el mercado de renta variable, te invitamos a leer los siguientes artículos:

· 4 gráficos para entender qué está pasando en los mercados de renta variable

· Sectores y estilos de renta variable llamados a brillar cuando la inflación afloje

· Cinco gráficos para detectar los sectores de bolsa que se beneficiarán de una bajada de la inflación

· Bolsa China: argumentos para ser positivos

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.