La vivienda sigue siendo el activo favorito de los españoles, tal y como recoge el Banco de España en su último 'Informe de la situación de los hogares y las empresas'. El ladrillo es todavía el principal componente en todos los grupos de familias según su riqueza neta, incluso aunque en el patrimonio de los hogares más ricos los activos financieros (excluidos depósitos bancarios) tengan más peso.

Lo que sí ha cambiado es el saldo de crédito hipotecario, que se ha reducido en los últimos meses. En líneas generales, esto aflora una evolución favorable de la situación financiera de los hogares de acuerdo con el BdE, porque aunque el nuevo crédito para la compra de vivienda sigue aumentando, las amortizaciones "elevadas" están encogiendo el saldo de deuda.

"Menor acceso a la vivienda en propiedad de las familias jóvenes"

Sin embargo, al acercar la lupa a los datos por edades encontramos un 'pero'. "Desde una perspectiva temporal más amplia, se aprecia que la deuda de los hogares más jóvenes ha perdido peso en favor de la de los de mediana edad", detalla el Banco de España. Es decir, que a lo largo de los últimos años se ha producido "una caída importante" de la deuda asociada a la vivienda principal de los hogares más jóvenes.

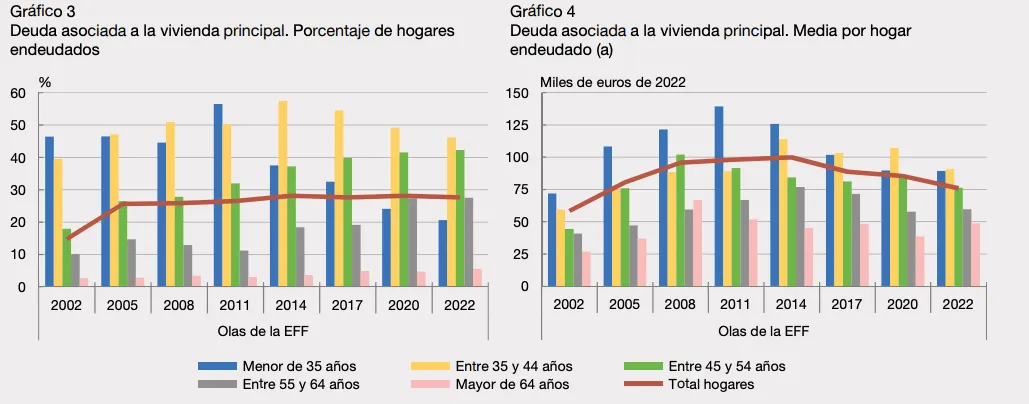

La Encuesta Financiera de las Familias (EFF) muestra, en cada una de sus olas hasta 2011, una elevada concentración de la deuda asociada a la vivienda principal en el grupo de hogares de edad inferior a 45 años, con un porcentaje en torno al 70%. "Sin embargo, las siguientes olas de la EFF evidencian un descenso pronunciado del peso de la deuda en manos de este grupo de hogares, hasta situarse en el 42% del total en 2022 (última ola disponible)", recoge el informe.

Y si llevamos el tope del rango de edad hasta los 35 años, la caída también es pronunciada: en base a la deuda asociada a la vivienda principal, el porcentaje de hogares de menos de 35 años con una hipoteca cae hasta el 20% en 2022, desde una concentración de alrededor del 45% en 2002.

a La deuda está expresada en términos reales, en euros de 2022, utilizando el IPC como deflactor.

Demografía y algo más

¿Cuáles son las causas? El Banco de España lo asocia a varios factores. Para empezar, el envejecimiento de la generación del baby boom habría provocado el desplazamiento en las edades de hogares endeudados, ya que ahora estas familias se sitúan en las cohortes de entre los 45 y los 64 años.

Otro motivo importante es el retroceso de la cifra de hogares jóvenes (de menos de 45 años) "en un contexto de caída secular de la fecundidad desde mediados de los años 70 y un retraso en la edad de emancipación": representaban el 25% de la población en 2022, frente al 37% de 2002.

Además de en la estructura demográfica, se observan cambios en las dinámicas sociales. "La pérdida de peso de la deuda en poder de las familias jóvenes refleja también su menor propensión a endeudarse en comparación con las cohortes anteriores, y está en gran medida vinculada con el menor acceso de estos hogares a la vivienda en propiedad", señala el supervisor bancario.

Sin embargo, el Banco de España considera que la caída en el número de hogares jóvenes con hipotecas "no reviste un carácter exclusivamente demográfico". Tienen mucho que ver factores económicos como el encarecimiento de la vivienda y de los créditos hipotecarios, así como las condiciones más estrictas para la obtención de financiación. "Como muestra la evidencia empírica, el acceso y el coste de la financiación también influyen en la formación de hogares", plantea.

"La menor proporción de hogares endeudados en este grupo de edad está directamente relacionada con el deterioro en el acceso a la vivienda en propiedad de las familias jóvenes, que se ha traducido en el desplazamiento desde el mercado de compraventa al de alquiler", resume el documento.

De hecho, el Banco de España relaciona la caída en el número de hogares jóvenes con los problemas de acceso a la vivienda, tanto en propiedad como en alquiler.

Te puede interesar:

- Las mejores hipotecas en 2024: ¿cuál es la más barata del momento?

- Faltan un millón de viviendas en España para equilibrar el mercado inmobiliario

- Lejos del "pinchazo": la vivienda seguirá subiendo

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2025

Explora las cuentas remuneradas más rentables.