¿Te conviene más invertir a corto o a largo plazo? Pros y contras de cada tipo de inversión

Irte de vacaciones, comprar una casa, pagar la universidad de los hijos o tener la jubilación que deseas. Todos tenemos objetivos a corto, medio y largo plazo y el ahorro e inversión son la forma de conseguirlos.

Por eso mismo es tan importante saber definir el horizonte temporal de tu inversión y tener claro si te conviene invertir a corto o largo plazo y por qué. Al final, entender qué tipo de inversión es mejor para ti y con qué productos afrontarla es lo que marcará la diferencia para tus finanzas.

Qué se considera largo plazo

Para decidir entre corto y largo plazo, lo primero es saber a qué se refiere cada uno y aquí el criterio puede variar dependiendo del inversor, gestor o asesor financiero con el que hables.

Así, hay quienes elevan ligeramente el humbral del corto plazo y quienes son más restrictivos. Lo mismo ocurre cuando se trata de diferenciar el medio del largo plazo. La realidad es que no hay una frontera inamovible y claramente definida.

Como norma general, se puede definir las inversiones a corto plazo como las que tienen un horizonte temporal cercano al año. El medio plazo se reservaría para los objetivos a entre dos y 5 años vista y el largo plazo todas las inversiones a más de ocho años.

Una buena medida para definir el largo plazo es tomar como referencia los horizontes de inversión de los fondos de inversión con ese tipo de filosofía, que siempre marcan objetivos superiores a los cinco años o, yendo un poco más lejos, los de la gestión pasiva y la inversión indexada, que trabaja siempre con horizontes de más de 10 años si lo que buscas es optimizar el rendimiento.

Diferencias entre invertir a corto y largo plazo

La diferencia entre la inversión a largo y a corto plazo va más allá del número de años que mantengas tu apuesta.

Las estrategias de inversión y la forma de manejarse en el mercado cambian mucho en función del plazo al que inviertas. La siguiente frase de Benjamin Graham, considerado el padre del value investing, es una de las que mejor ilustra esta diferencia entre el invertir a corto y a largo plazo: “a corto plazo el mercado de acciones se comporta como una máquina de votar, pero a largo plazo actúa como una báscula”.

De forma resumida, el corto y el largo plazo marca la diferencia entre especular o invertir en el mercado.

Invertir a corto plazo: ¿seguridad o azar?

Cuando inviertes a corto plazo el futuro es hoy… o mañana. No hay nada más allá de lo inminente y la realidad es que nadie sabe lo que van a hacer las bolsas mañana. Se puede intuir, analizar, pero lo cierto es que a día de hoy no hay ningún inversor que tenga una bola de cristal para saber a ciencia cierta si una acción subirá o bajará.

Una de las razones es que ni el inversor actúa siempre de forma racional ni la información es perfecta. Por eso mismo, un inversor que invierta en bolsa a corto plazo estará asumiendo un alto grado de incertidumbre y riesgo. Dicho de otra forma, está dejando buena parte del resultado de su inversión en manos del azar.

Nassim Taleb, autor de El Cisne Negro, lo resume de la siguiente forma: “cuando un inversor se centra en el corto plazo observa la variabilidad de la cartera, no las rentabilidades; se deja llevar por lo aleatorio".

Es por eso que muy pocos fondos e inversores consiguen superar la rentabilidad media del mercado en periodos largos de tiempo. Y es que la inversión a largo plazo es diferente.

¿La solución para el inversor a corto plazo? Refugiarse en activos con menos volatilidad y menos riesgo, donde la ganancia es cierta, pero también limitada normalmente.

Salvo que estés dispuesto a asumir la volatilidad de los mercados, los activos recomendados a corto plazo estarán definidos por la seguridad. A fin de cuentas, se supone que primer el objetivo de toda inversión es recuperar por lo menos dinero que has aportado.

Bajo esta premisa, la mejor opción es invertir en productos de bajo riesgo. Estas son las alternativas:

Depósitos

La seguridad es la principal característica de los depósitos bancarios. Son productos que operan normalmente en el corto plazo y con los que no obtendrás una gran rentabilidad, pero sí la garantía de que tu dinero estará a buen recaudo. Los mejores depósitos están hoy en día en la banca internacional.

Renta fija: deuda pública y corporativa

Letras del Tesoro, bonos del estados, deuda corporativa… Todas las emisiones de deuda funcionan como un préstamo hacia un estado o hacia una empresa. Como con un préstamo personal al uso, la nación de turno o la empresa se comprometen a pagar unos intereses por dejarles ese dinero, así de simple.

Si inviertes y mantienes la inversión, recibirás la rentabilidad prometida salvo quiebra del país o de la empresa.

Fondos de inversión monetarios y de renta fija a corto plazo

Una alternativa de inversión a corto plazo es aportar por la renta fija, pero a través de un fondo de inversión como un fondo monetario o FIAMM, que invierte en activos de renta fija a corto plazo.

La diferencia entre estos fondos y la inversión directa en bonos, pagarés o letras del tesoro, es que el grado de diversificación es mayor con el mismo dinero porque un fondo invierte en muchos activos.

La parte negativa es que, mientras que al invertir directamente en una colocación a corto plazo o comprando un bono en el mercado secundario te aseguras una rentabilidad, el beneficio de un fondo nunca está asegurado (salvo que se trate de un fondo garantizado).

Invertir a largo plazo

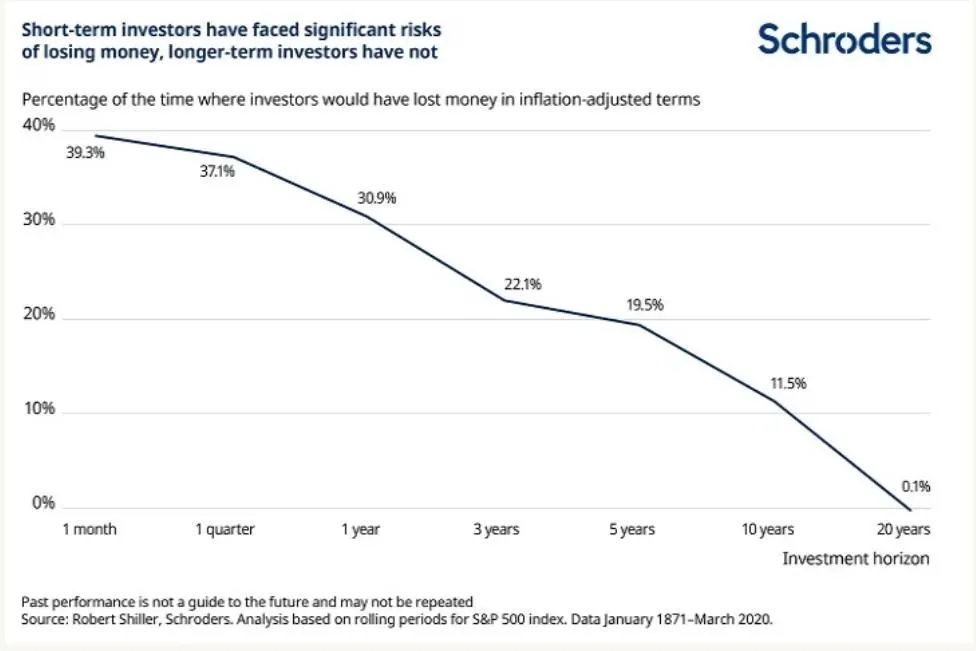

El tiempo es el mejor aliado del inversor particular por varios motivos. Por un lado, porque diluye el riesgo. Si te equivocas, tienes más tiempo para enmendar el error, entre otras cosas.

El siguiente gráfico de Schroders resume 148 años de historia del S&P 500 y lo ilustra a la perfección. Las posibilidades de perder dinero en inversiones a un mes son del 39,3%, mientras que si mantienes esa misma inversión durante 10 años esta posibilidad se reduce al 11,5%.

Y no solo hay menor riesgo, también la rentabilidad es mayor. La razón es que no sabes lo que el mercado hará mañana, pero sí hay datos de la rentabilidad media histórica de la bolsa para periodos de más de años. En el caso del S&P es de cerca del 10% anual, mientras que en el Dow Jones está en torno al 7,75%.

Estas no son las únicas ventajas de invertir a largo plazo. El tiempo también te permite aprovechar mejor el interés compuesto, que hará que tus ahorros crezcan más rápido por el simple hecho de reinvertir los beneficios.

¿Cuánto puedo ganar invirtiendo a largo plazo?:

También es fácil que cometas menos errores al invertir a largo plazo. Si tu horizonte de inversión se centra en el corto plazo es más fácil sobreraccionar ante una caída o una mala noticia. Cuando inviertes a largo plazo, estás atento a lo que pueda ocurrir en el corto plazo, pero sabiendo que tu objetivo es a muchos años vista, puedes asumir esas subidas y bajadas del mercado y dormir tranquilo al mismo tiempo.

Por último, si eres capaz de elegir bien en qué producto invertir, puedes ahorrar mucho dinero en impuestos y también en comisiones.

Qué productos de inversión son para el largo plazo

¿Cuál es la mejor forma de invertir a largo plazo? Las claves para maximizar los beneficios son tranquilidad, un buen asset allocation y saber qué productos aprovechan mejor la ventaja del tiempo para invertir.

Estas son las alternativas que tienes con sus ventajas y desventajas:

Inversión directa en bolsa

La bolsa es la fórmula tradicional de invertir a largo plazo. Hay multitud de estrategias en torno a inversión en acciones, desde el Buy&Hold que predican los inversores en valor hasta la inversión por dividendos como fórmula para generar ingresos pasivos.

El gran hándicap de las acciones frente a otras alternativas en el largo plazo son los impuestos. Cada vez que vendas una acción o realices un ajuste en tu cartera que suponga una venta tendrás que pagar impuestos en la declaración de la renta. Esto supone que Hacienda se quedará entre un 19% y un 23% del beneficio.

Además, crear tu propia cartera de acciones bien diversificada supone un mayor desembolso inicial que otras opciones de inversión a largo plazo.

Fondos de inversión

Los fondos de inversión son uno de los mejores vehículos para invertir a largo plazo. De forma muy resumida, un fondo invierte el dinero de sus partícipes en una cesta de activos, por lo que cuenta con un alto grado de diversificación.

Detrás de cada fondo hay un equipo de gestores profesionales, que es el que se encarga de tomar las decisiones de inversión. Hay fondos de todo tipo y niveles de riesgo adaptados a todo tipo de perfiles.

Los fondos de inversión cuentan con la ventaja adicional del diferimiento fiscal. El traspaso de fondos está exento de tributar en la renta, por lo que si cambias un fondo por otro, no tendrás que pagar impuestos en el IRPF y te ahorrarás abonar entre un 10% y un 23% de los beneficios a Hacienda.

Esta ventaja es clave a largo plazo porque permite maximizar el interés compuesto al tiempo que puedes hacer los cambios que quieras en tu cartera.

Fondos indexados y Roboadvisors

Los fondos indexados siguen siendo fondos de inversión, sólo que con un estilo de inversión diferente basado en la gestión pasiva. En lugar de seguir estrategias para tratar de superar al mercado (comprar y vender en el mejor momento, por ejemplo), estos fondos se limitan a replicar el comportamiento del mercado.

A modo de ejemplo, no buscarán tener las mejores acciones del Ibex en cada momento, simplemente comprarán todas manteniendo la ponderación que tienen en el índice. Como no hay estrategia activa detrás de ellos, estos fondos suelen contar con comisiones más limitadas que los fondos tradicionales.

Por lo demás, son exactamente igual que cualquier fondo y también cuentan con la ventaja del diferimiento fiscal.

Hay dos formas de invertir en fondos indexados. La primera es crear tu propia cartera de fondos indexados y la segunda invertir a través de un roboadvisor, que es un gestor de inversiones automatizado.

El roboadvisor se encargará de establecer tu perfil como inversor y asignarte una cartera de inversión pasiva pensada para el largo plazo y con bajas comisiones. Además, también se encargará del rebalanceo de la cartera. Además de fondos indexados, los roboadvisor también utilizan ETF en sus carteras.

ETFS

Los ETF son fondos de inversión cotizados. Se trata de fondos de inversión que funcionan como acciones y son segunda pata de la inversión pasiva. Su idiosincrasia es similar a la de los fondos de indexados, pero hay importantes diferencias entre un ETF y un fondo indexado, especialmente desde un punto de vista fiscal.

Y es que un fondo indexado tributa como una acción, no como un fondo. En otras palabras, cuando vendes un ETF sí tienes que pagar impuestos, aunque uses ese dinero para adquiriri otro.

Por eso, aunque las comisiones y gastos de los ETF son todavía más bajas que las de los fondos indexados, en España todavía priman los últimos salvo que la inversión sea a muy largo plazo y tendiendo claro que no habrá grandes cambios en la cartera.

Planes de pensiones

Los planes de pensiones están pensados para el largo plazo y más concretamente para la jubilación. El funcionamiento básico de un plan de pensiones no es tan diferente del de un fondo de inversión. De hecho, un plan lo que hace es invertir en dinero de los ahorradores en un fondo de pensiones, que también invertirá en una cesta de activos para maximizar ese ahorro.

A partir de ahí comienzan las diferencias, que son muchas. La primera tiene que ver con la liquidez. Los planes están pensados para el largo plazo y salvo jubilación, no podrás recuperar el dinero en menos de 10 años o si se da alguna de las circunstancias para su rescate antes de tiempo.

A esto se suma la cuestión fiscal. Los planes de pensiones también disfrutan del diferimiento fiscal y lo hacen de dos formas diferentes. La primera es porque no pagarás impuestos por el rendimiento que van generando hasta su rescate y podrás cambiar de plan sin tributar tantas veces como desees.

La segunda y más importante es porque permiten desgravar en la renta por invertir en ellos. Las aportaciones que realices a un plan de pensiones sirven para reducir tu base imponible en el IRPF. Es como si se restasen a tu salario, por lo que pagarás menos impuestos en la renta ese año.

A cambio, tendrás que tributar más cuando llegue el momento de recuperar el dinero. Es como si aplazases pagar impuestos por esa parte de tu salario que has invertido en el plan hasta que te jubiles. Por eso mismo, los planes de pensiones tributan como renta del trabajo y no con renta del ahorro, como sí lo hacen fondos, acciones o ETFs, por ejemplo.

El gran handicap de los planes, más allá de su rentabilidad histórica, es la complejidad en el rescate. Si no lo haces bien puedes perder hasta el 45% del dinero ahorrado. Aquí te damos las claves para rescatar el plan de pensiones y pagar menos impuestos.

PIAS

Los PIAS o Planes Individual de Ahorro Sistemático son la alternativa del sector asegurador para invertir a largo plazo. En realidad se trata de un seguro de vida diseñado para el ahorro a largo plazo.

Hoy en día existen diferentes tipos de PIAS para cualquier perfil inversor, desde el más conservador hasta el más arriesgado. Los PIAS están pensados para realizar aportaciones periódicas pequeñas y cuentan con la ventaja fiscal que de pagarás pocos impuestos si lo recuperas en forma de renta vitalicia.

La otra opción aseguradora para invertir a largo plazo son los Unit Linked.

La principal ventaja de los seguros de ahorro frente a otras alternativas es que no forman de la masa hereditaria y que puedes dejarlos a quien quieras en caso de fallecimiento. Tanto con los seguros de ahorro como con los planes de pensiones, puedes elegir el beneficiario en caso de fallecimiento. Con los fondos o acciones, el dinero siempre será para los herederos legales. Por eso, estos productos sirven para planificar la herencia.

Todos estos productos te ayudarán a invertir a largo plazo. ¿No sabes por donde empezar? Un asesor financiero puede ayudarte a elegir los más adecuados para ti y crear una cartera que combine lo mejor de cada uno, desde fondos hasta planes para desgravar.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.