Tras unos años condenada al ostracismo por el mal desempeño bursátil, la región china está renaciendo de nuevo (lentamente), haciendo que muchas gestoras de fondos vuelvan a mirar de reojo lo que pasa en el gigante asiático. Ahora, la gran pregunta es: ¿es momento de volver a incluir posiciones más fuertes de China en cartera?

El gobierno de China está adoptando una serie de medidas de estímulo económico para poder reflotar sus descafeinados datos macro, aunque muchos ya apuntan a que quizás hagan falta más estímulos para revitalizar la economía.

Si a ello le sumamos el problema latente con su sector inmobiliario y las continuas dudas geopolíticas en la batalla comercial entre China y Estados Unidos, son evidentes y hasta lógicas las dudas y preocupaciones de muchos inversores para con el país. ¿Por qué invertir en un país con tantos problemas por resolver en el horizonte?

"El ciclo económico es diferente al de Occidente"

Sin embargo, según algunas de las gestoras que invierten en la región, estos problemas podrían ya estar descontados con creces del precio de estos mercados asiáticos. "A pesar de los datos macroeconómicos más débiles y los problemas del mercado inmobiliario, creemos que después de una caída tan pronunciada, los mercados de acciones de Hong Kong y China están excesivamente negativos a futuro", comentan desde Schroders en un reciente artículo en Finect.

Desde la gestora internacional apuntan a que, a excepción de la industria inmobiliaria, la economía de China estaría siendo quizás algo lenta en su recuperación, pero para nada en una "espiral descendente". Desde la gestora de hecho apuntan a que hay sectores como los viajes o el ocio que han mostrado repuntes de actividad, así como ventas en publicidad y comercio electrónico y online, un potente sector en la economía del gigante asiático.

Una visión, la de "no vuelta hacia atrás" en las caídas, que comparten también desde Fidelity International en un reciente artículo. "Los datos muestran que los motores del crecimiento chino no solo no se han parado, sino que están diversificándose en un momento en el que las autoridades canalizan ingentes recursos hacia industrias más eficientes y alejan la economía del predominio del mercado inmobiliario", comentan.

Fidelity destaca que hay un "cambio de sentimiento inversor" para con China, aupado por la reciente directriz 3.0 para los mercados de capitales de China, que hace hincapié en crear unos mercados de capitales más seguros, regulados y transparentes. Esto, junto con las nuevas medidas de apoyo al sector inmobiliario de mayo en el país, estarían añadiendo cierta confianza.

"Es crucial tener en cuenta el contexto general. El ciclo económico de China se desmarcó hace tiempo del de Occidente, donde la inquietud por una inflación aún por encima del objetivo mantiene los tipos de interés elevados, lo que constriñe el crecimiento. Por el contrario, el gobierno chino está abordando los problemas estructurales y estimulando la inversión y el consumo de forma lenta, pero segura, con el fin de mantener el crecimiento estable del PIB en torno al 4-5%", recuerdan.

Además, para bien o para mal, China juega con otras reglas. Y el principal factor de impulso a su economía podría venir por parte de un sector público que no dudaría a la hora de continuar lanzando más programas de estímulo económico si es menester. "Dado el extremismo en el sentimiento negativo, hay espacio para que las autoridades sorprendan positivamente con un apoyo político mayor y más coordinado en el futuro", dicen desde Schroders.

Ese apoyo podría ir destinado a atajar los problemas en su sector inmobiliario, la gran duda de los mercados con la región. A mediados de mayo el Viceprimer Ministro chino, He Lifeng, urgió a los gobiernos locales a enfrentar los riesgos asociados con los edificios inacabados y a gestionar el inventario de viviendas existente.

Posteriormente, el Banco Popular de China anunció una nueva línea de financiación de 300.000 millones de yuanes para apoyar a las empresas públicas en la compra de viviendas terminadas y no vendidas para destinarlas a viviendas de protección oficial.

Al mismo tiempo, un número creciente de gobiernos locales ha anunciado la eliminación de restricciones para la compra de vivienda, eliminando progresivamente las barreras burocráticas impuestas anteriormente para frenar la demanda inmobiliaria.

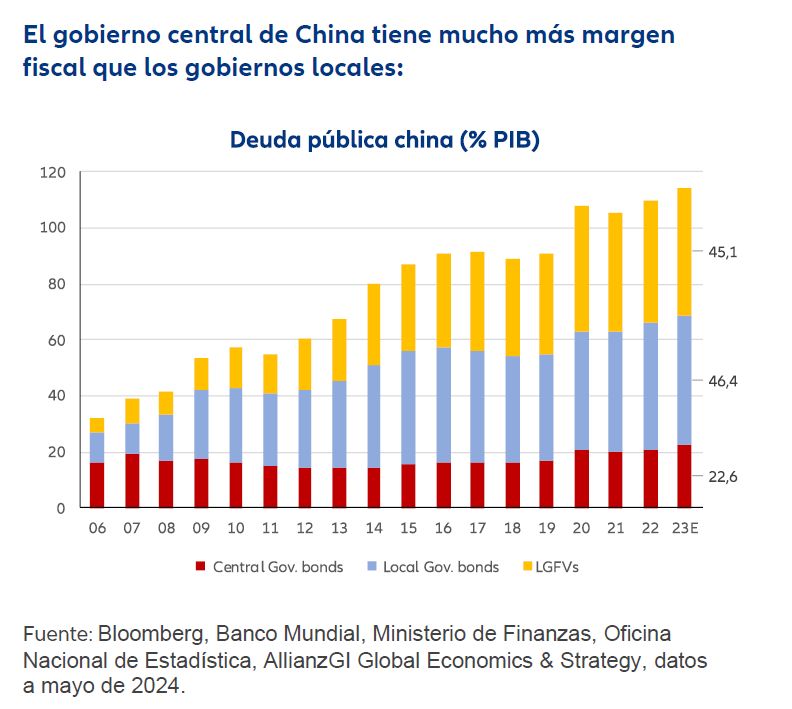

"Creemos que el mecanismo de représtamo de 300.000 millones de yuanes anunciado por el PBoC será probablemente un primer paso y esperamos que el Gobierno central proporcione más fondos mediante la emisión de bonos del Estado a muy largo plazo u otros medios fiscales cuando sea necesario", apunta Christiaan Tuntono, Senior Economist Asia Pacific de Allianz Global Investors, en un artículo en Finect.

Según el experto, el gobierno de China aún tiene "un nivel de deuda saludable y abundantes activos estatales", por lo que más estímulos en el país podrían ser esperables sin comprometer en exceso las cuentas chinas.

El mercado chino "está barato", a pesar del repunte

En abril y mayo se ha vivido cierto repunte de las bolsas y mercados chinos. Tanto es así que los fondos de inversión en China están en verde en 2024, por primera vez en mucho tiempo. Aunque también es cierto que, desde el 20 de mayo, el índice MSCI China ha caído un 6% y el Hang Seng Tech de Hong Kong ha retrocedido más de un 10%.

¿Es este repunte de abril y mayo lo que estaban los expertos esperando o aún queda recorrido al alza? Pues... parece que aún debería quedar cuerda para rato, siempre y cuando la política acompañe. "Si vemos más apoyo por parte de los responsables políticos en los próximos meses, es probable que veamos otro tramo al alza del Hang Seng. La renta variable china sigue estando barata a pesar de un repunte en 2024, el índice MSCI China cotiza a 11 veces el precio de los beneficios, lo que demuestra que todavía hay margen al alza", comenta Josh Gilbert, analista de mercado de eToro.

Por su parte, desde Schroders recuerdan que incluso tras el reciente repunte de abril y mayo, los precios de las acciones en muchos sectores de Hong Kong y China "no están muy lejos de los niveles observados en los momentos más duros de las restricciones de Covid cuando las perspectivas de beneficios eran mucho más inciertas para la mayoría de las empresas".

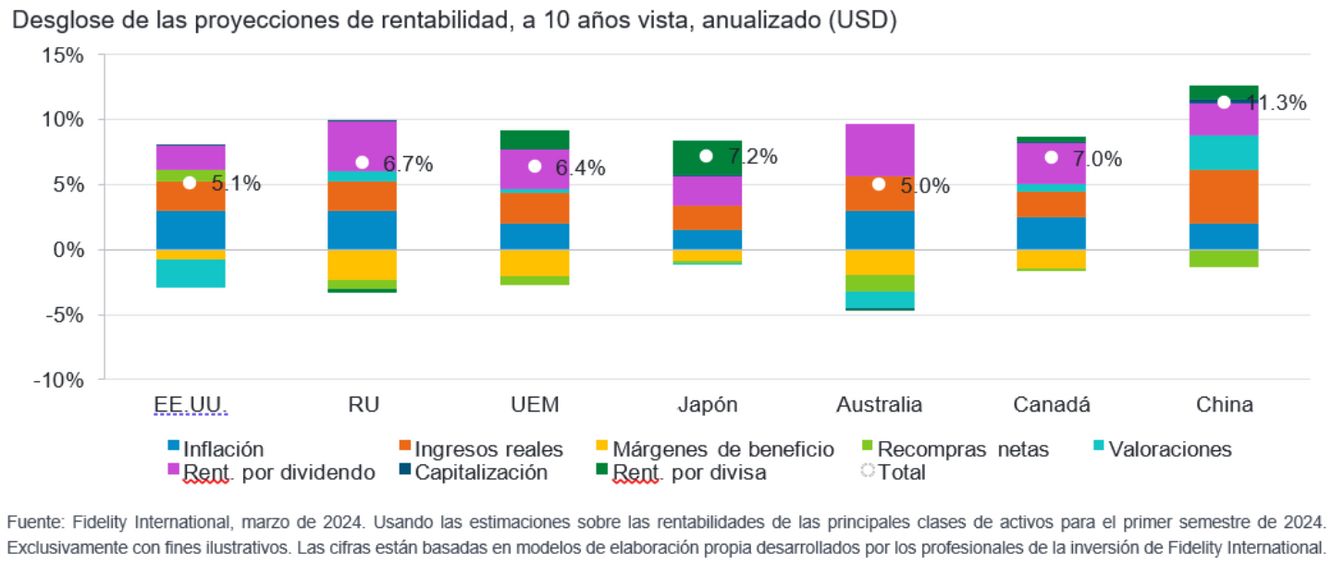

Desde Fidelity International, por su lado, no solo esperan mayores retornos de China, sino que esperan que sea la región más rentable de los próximos 10 años, por encima de Estados Unidos o Europa: "Esperamos que la bolsa china genere con mucho las rentabilidades más altas entre las grandes regiones durante los próximos 10 años, gracias a unas atractivas valoraciones de partida y un crecimiento real de los ingresos", destacan.

"Los inversores deberían tener presente que la bolsa china puede ser más volátil que otras grandes regiones y que las decisiones de inversión deberían reflejar esta circunstancia. Sin embargo, incluso en un escenario relativamente negativo, la bolsa china parece ofrecer una rentabilidad atractiva frente a otras regiones a largo plazo" sentencian desde la gestora internacional.

Por otro lado, desde Ibercaja Gestión también apuntan a que el mercado chino está a precios de derribo. "El gigante Chino se ha posicionado como la segunda economía a nivel mundial y el mercado de valores más grande del mundo. Cada vez más sus empresas se expanden a mercados extranjeros y alcanza mayor presencia a nivel internacional [...] Actualmente, por términos de valoración, el mercado chino está barato", comentan en un reciente artículo.

Esta baja valoración es algo con lo que coinciden también desde Renta 4 Gestora en otro reciente artículo en su grupo de Finect. "El mercado chino se encuentra actualmente en unos niveles de valoración muy atractivos, y se están produciendo una serie de cambios estructurales en el país para reacelerar la economía, que podrían llevar a una mejora paulatina del momento y sentimiento inversor”, afirman David Cabeza y Francisco Ramos, gestores del Renta 4 Megatendencias Consumo.

Por otro lado, los gestores del Renta 4 Megatendencias Tecnología, Celso Otero y Diego Santo, también ven desde su sector que se está produciendo cierto cambio en el sentimiento inversor hacia la región. "Esto, junto a los cambios/incentivos en la región para reacelerar la economía, son algunos de los factores que están justificando este mejor comportamiento relativo", destacan.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.